పొందుపరిచిన ఉత్పన్నాలు | ఉదాహరణలు | అకౌంటింగ్ | IFRS

ఎంబెడెడ్ డెరివేటివ్స్ అంటే ఏమిటి?

ఎంబెడెడ్ డెరివేటివ్స్ అని పిలువబడే లాభం మరియు నష్టం ఖాతా గుండా వెళ్ళని నాన్డెరివేటివ్ హోస్ట్ కాంట్రాక్టులో (or ణం లేదా ఈక్విటీ భాగం) ఒక డెరివేటివ్ కాంట్రాక్ట్ దాగి ఉంటే, అందువల్ల ఎంబెడెడ్ డెరివేటివ్ కాంట్రాక్టులో, నగదు ప్రవాహంలో కొంత భాగం నగదు ప్రవాహంలో మరొక భాగం పరిష్కరించబడిన అంతర్లీన ఆస్తి.

ఉదాహరణ

ఎంబెడెడ్ డెరివేటివ్స్ను ఉదాహరణతో నేర్చుకుందాం:

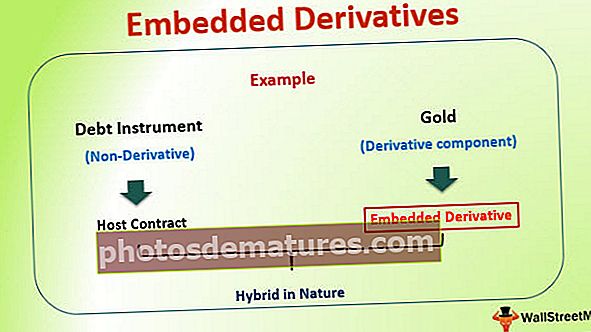

మార్కెట్లో బాండ్లను జారీ చేసే XYZ లిమిటెడ్ అనే ఎంటిటీ ఉందని చెప్పండి. ఏదేమైనా, కూపన్ చెల్లింపు మరియు బాండ్ యొక్క ప్రధాన భాగం బంగారం ధరతో సూచించబడుతుంది. అటువంటి దృష్టాంతంలో, కూపన్ చెల్లింపు మార్కెట్లో బంగారం ధరతో ప్రత్యక్ష సంబంధం కలిగి ఉంటుంది లేదా తగ్గుతుంది. ఈ ఉదాహరణలో, XYZ జారీ చేసిన బాండ్

ఈ ఉదాహరణలో, XYZ లిమిటెడ్ జారీ చేసిన బాండ్ రుణ పరికరం (నాన్-డెరివేటివ్), అయితే చెల్లింపులు మరొక పరికరంతో అనుసంధానించబడి ఉంటాయి, ఈ సందర్భంలో బంగారం (ఉత్పన్న భాగం). ఈ ఉత్పన్న భాగాన్ని ఎంబెడెడ్ డెరివేటివ్ అంటారు.

ఇక్కడ ఉత్పన్నం కాని భాగాన్ని a గా కూడా సూచిస్తారు హోస్ట్ ఒప్పందం మరియు సంయుక్త ఒప్పందం ప్రకృతిలో హైబ్రిడ్.

పొందుపరిచిన ఉత్పన్నాల ఉపయోగాలు

ఎంబెడెడ్ డెరివేటివ్స్ అనేక రకాల ఒప్పందాలలో ఉపయోగించబడతాయి. ఎంబెడెడ్ డెరివేటివ్ యొక్క తరచుగా ఉపయోగించడం లీజులు మరియు భీమా ఒప్పందాలలో కనిపిస్తుంది. ఇష్టపడే స్టాక్స్ మరియు కన్వర్టిబుల్ బాండ్లు కూడా ఎంబెడెడ్ డెరివేటివ్స్ను హోస్ట్ చేస్తాయని కూడా చూడవచ్చు.

రిస్క్ మేనేజ్మెంట్లో ఉపయోగం

ఎంబెడెడ్ డెరివేటివ్స్ ఏదైనా సంస్థ యొక్క రిస్క్ మేనేజ్మెంట్ పద్ధతుల్లో ఉపయోగించబడ్డాయి. ప్రస్తుత పని వాతావరణంలో చాలా సంస్థలు ఒక కరెన్సీలో ఉత్పత్తి ఖర్చులను చెల్లిస్తున్నాయి, అవి మరొక కరెన్సీలో ఆదాయాన్ని పొందుతున్నాయి. అటువంటి పరిస్థితిలో సంస్థలు కరెన్సీ రేటు హెచ్చుతగ్గుల ప్రమాదానికి తమను తాము తెరుచుకుంటున్నాయి. అటువంటి కరెన్సీ రిస్క్ నుండి తమను తాము రక్షించుకోవడానికి వారు వడ్డీ రేటు మార్పిడులు, ఫ్యూచర్స్ మరియు ఆప్షన్లలో స్థానాలు తీసుకోవడం వంటి వివిధ రకాల డెరివేటివ్ కాంట్రాక్టులను ఉపయోగించి అదే విధంగా హెడ్జ్ చేస్తారు. ఏదేమైనా, క్లయింట్తో చర్చించిన తరువాత అదే రిస్క్ అమ్మకపు ఒప్పందాలలో పొందుపరచబడుతుంది. అటువంటి అమరిక కింద ఆదాయాన్ని నేరుగా సంస్థ చేసిన ఉత్పత్తి వ్యయంతో అనుసంధానించవచ్చు. పొందుపరిచిన ఉత్పన్నాలను ఉపయోగించి రిస్క్ మేనేజ్మెంట్కు ఇది ఒక మంచి ఉదాహరణ. ఇది మొత్తం ఒప్పందాన్ని కంపెనీకి తక్కువ రిస్క్గా చేస్తుంది మరియు ఖాతాదారులను విశ్వాసంలోకి తీసుకోవడంలో సహాయపడుతుంది.

వడ్డీ రేటు ప్రమాదాన్ని నిర్వహించడానికి వడ్డీ రేటు ఉత్పన్నాలు (ఒక రకమైన ఎంబెడెడ్ డెరివేటివ్ పరికరం) మంచి మార్గం అని చాలా సంవత్సరాలుగా చూడవచ్చు. అయితే ఇటీవల స్థలంలో సంక్లిష్టమైన మరియు సంక్లిష్టమైన అకౌంటింగ్ చర్యల కారణంగా ధోరణి తగ్గింది. ఉత్పన్నాలను పొందుపరిచిన వేరియబుల్-రేట్ ఫండింగ్ నిర్మాణాలను బ్యాంకులు ఇప్పుడు ఉపయోగిస్తున్నాయి. ఉత్పన్నాల ఉదాహరణలు వడ్డీ రేటు పరిమితులు, అంతస్తులు మరియు / లేదా కారిడార్లు. ప్రస్తుతం, ఈ రకమైన సాధనాలు FASB 133 మార్గదర్శకాల నుండి మినహాయించబడ్డాయి, ఎందుకంటే అవి రుణాలు తీసుకునే రేటుకు దగ్గరి సంబంధం కలిగి ఉంటాయి (ఈ భావన క్రింది విభాగాలలో వివరంగా వివరించబడుతుంది)

నిర్మాణాత్మక ఆర్థిక ఉత్పత్తులను సృష్టించడం

ఎంబెడెడ్ డెరివేటివ్ పద్ధతులు ఆర్థిక ప్రపంచాన్ని నిర్మాణాత్మక సంక్లిష్ట ఆర్థిక ఉత్పత్తులను సృష్టించడానికి అనుమతిస్తాయి. ఈ సందర్భాలలో చాలావరకు, ఒక పరికరం యొక్క రిస్క్ భాగం మరొకటి తిరిగి వచ్చే భాగానికి బదిలీ చేయబడుతుంది. గ్లోబల్ ఫైనాన్షియల్ మార్కెట్లు గత 20 నుండి 30 సంవత్సరాలలో మార్కెట్లో ఇలాంటి అనేక ఉత్పత్తులను ప్రవేశపెట్టాయి మరియు ఈ ఉత్పత్తులను అర్థం చేసుకోవడం చాలా ముఖ్యమైనది.

పొందుపరిచిన ఉత్పన్నాల కోసం అకౌంటింగ్

కొన్ని పొందుపరిచిన ఉత్పన్నాలను విడిగా లెక్కించాల్సిన అవసరం మొదట దుర్వినియోగ నిరోధక నిబంధనగా ఉపయోగపడింది. ఈ ప్రమాణాలను సృష్టించిన వ్యక్తులు వాస్తవానికి ఉత్పన్నాలు మరియు హెడ్జింగ్ కార్యకలాపాల మార్గదర్శకత్వం ద్వారా ప్రభావితం కాని కాంట్రాక్టులలో ఉత్పన్నాలను "పొందుపరచడానికి" ప్రయత్నిస్తారని భయపడ్డారు, తద్వారా ఆదాయాలలో ఉత్పన్న సాధనాల యొక్క ఆర్ధిక శాస్త్రాన్ని నమోదు చేయవలసిన అవసరాన్ని నివారించవచ్చు. అకౌంటింగ్ పద్ధతుల్లో స్థిరత్వాన్ని అందించడానికి, డెరివేటివ్ సాధనాలతో పోల్చితే ఎంబెడెడ్ డెరివేటివ్స్ ఇదే విధంగా లెక్కించబడతాయి. అటువంటి దృష్టాంతంలో, హోస్ట్ కాంట్రాక్టులో పొందుపరిచిన ఉత్పన్నం వేరుచేయబడాలి మరియు ఈ విభజన ప్రక్రియను విభజనగా సూచిస్తారు. దీనిని ఒక ఉదాహరణ ద్వారా అర్థం చేసుకుందాం.

పొందుపరిచిన డెరివేటివ్స్ అకౌంటింగ్ - విభజన

కన్వర్టిబుల్ బాండ్లో పెట్టుబడిదారుడు మొదట విభజన ప్రక్రియ ద్వారా స్టాక్ ఆప్షన్ భాగాన్ని వేరుచేయడం అవసరం. ఎంబెడెడ్ డెరివేటివ్ అయిన స్టాక్ ఆప్షన్ భాగాన్ని ఇతర ఉత్పన్నాల మాదిరిగా లెక్కించాలి. ఇది సరసమైన విలువ స్థాయిలో జరుగుతుంది. ఏదేమైనా హోస్ట్ కాంట్రాక్ట్ అకౌంటింగ్ GAAP ప్రమాణం ప్రకారం జరుగుతుంది, ఉత్పన్నం ఏదీ జతచేయబడలేదు. రెండు వాయిద్యాలు విడిగా చికిత్స చేయబడతాయి మరియు పైన పేర్కొన్న విధంగా లెక్కించబడతాయి.

ఏదేమైనా, అన్ని ఎంబెడెడ్ డెరివేటివ్లను విభజించి, విడిగా లెక్కించాల్సిన అవసరం లేదని అర్థం చేసుకోవడం చాలా ముఖ్యం. స్థిర-రేటు బాండ్లోని కాల్-ఆప్షన్ అనేది ఉత్పన్నం, ఇది విభజన మరియు ప్రత్యేక అకౌంటింగ్ అవసరం లేదు.

విభజనను నిర్వచించే ప్రమాణాలు లేదా పరిస్థితి?

- ఎంబెడెడ్ ఉత్పన్నం అకౌంటింగ్ ప్రయోజనాల కోసం చికిత్స చేయవలసిన కొన్ని మార్గాలు ఉన్నాయి.

- ఇంటర్నేషనల్ ఫైనాన్షియల్ రిపోర్టింగ్ స్టాండర్డ్స్ (IFRS) ప్రకారం, పొందుపరిచిన ఉత్పన్నం హోస్ట్ కాంట్రాక్ట్ నుండి వేరు చేయబడాలి మరియు విడిగా లెక్కించాల్సిన అవసరం ఉంది.

- హోస్ట్ కాంట్రాక్ట్ మరియు ఎంబెడెడ్ డెరివేటివ్ రెండింటి యొక్క ఆర్ధిక మరియు ప్రమాద లక్షణాలు దగ్గరి సంబంధం కలిగి ఉంటే తప్ప అకౌంటింగ్ కోసం ఈ పరిస్థితి నిర్వహించాల్సిన అవసరం ఉంది.

పొందుపరిచిన ఉత్పన్నాలు అకౌంటింగ్ ఉదాహరణలు

ఉదాహరణ 1:

XYZ లిమిటెడ్ మార్కెట్లో బాండ్లను జారీ చేస్తుంది, ఇక్కడ కూపన్ మరియు ప్రిన్సిపాల్ చెల్లింపు బంగారం ధరతో సూచించబడుతుంది. ఈ సందర్భంలో, హోస్ట్ ఒప్పందంలో పొందుపరిచిన ఉత్పన్నాలతో సంబంధం ఉన్న ఆర్థిక మరియు ప్రమాద లక్షణాలు లేవని మనం చూడవచ్చు (ఇది ఈ సందర్భంలో బంగారం ధర). అందువల్ల, ఈ సందర్భంలో, పొందుపరిచిన ఉత్పన్నం హోస్ట్ ఒప్పందం నుండి వేరు చేయబడాలి మరియు విడిగా లెక్కించాల్సిన అవసరం ఉంది.

ఉదాహరణ 2:

అదే సంస్థ XYZ లిమిటెడ్ మార్కెట్లో బాండ్లను జారీ చేస్తుంది, ఇక్కడ కూపన్ మరియు ప్రిన్సిపాల్ చెల్లింపు సంస్థ యొక్క షేర్ ధరతో సూచించబడుతుంది. ఈ సందర్భంలో, హోస్ట్ కాంట్రాక్ట్ ఎంబెడెడ్ డెరివేటివ్స్తో ముడిపడి ఉన్న ఆర్థిక మరియు ప్రమాద లక్షణాలను కలిగి ఉందని మనం చూడవచ్చు (ఇది ఈ సందర్భంలో కంపెనీ షేర్ ధర). అందువల్ల, ఈ సందర్భంలో, ఎంబెడెడ్ డెరివేటివ్ను హోస్ట్ కాంట్రాక్ట్ నుండి వేరు చేయవలసిన అవసరం లేదు మరియు వీటిని కలిపి లెక్కించవచ్చు. రెండూ ఒకే ఆర్థిక మరియు ప్రమాద లక్షణాలను కలిగి ఉండటం దీనికి కారణం.

ఉదాహరణ 3

పైన వివరించిన భావనను మరొక ఉదాహరణ ద్వారా సంఖ్యాపరంగా నేర్చుకుందాం. ABC కార్పొరేషన్ 10 సంవత్సరాల మెచ్యూరిటీ కాలంతో $ 10,000,000 XYZ కంపెనీ కన్వర్టిబుల్ బాండ్ను కొనుగోలు చేస్తుందని చెప్పండి. ఈ కన్వర్టిబుల్ బాండ్ 2% వడ్డీ రేటును చెల్లిస్తుంది మరియు మార్పిడి వివరాలు ఈ బాండ్ను ఎక్స్వైజడ్ కంపెనీ కామన్ స్టాక్ యొక్క 1,000,000 షేర్లకు మార్చవచ్చని, ఈ షేర్లు బహిరంగంగా వర్తకం చేయబడతాయి. అకౌంటింగ్ నిబంధనల ప్రకారం, సంస్థ inst ణ పరికరంలో పొందుపరిచిన మార్పిడి ఎంపిక యొక్క విలువను నిర్ణయించాలి మరియు తరువాత దానిని ఉత్పన్నంగా ప్రత్యేక అకౌంటింగ్ అవసరం. దీనిని ఉత్పన్నంగా పరిగణించటానికి సరసమైన విలువ అంచనా వేయబడింది, ఇది బాండ్ యొక్క సరసమైన విలువ, 000 500,000 అని చూపించింది. ఇది ఒకరకమైన ఆప్షన్ ప్రైసింగ్ మోడల్ను ఉపయోగించి వచ్చింది.

సరైన అకౌంటింగ్ కోసం ABC కార్పొరేషన్ ఈ క్రింది జర్నల్ ఎంట్రీని పాస్ చేస్తుంది:

బాండ్ $ 10,000,000

మార్పిడి ఎంపిక (సరసమైన విలువ వద్ద), 000 500,000

నగదు $ 10,000,000

బాండ్పై డిస్కౌంట్ $ 500,000

గుర్తించలేని లేదా కొలవలేని ఎంబెడెడ్ డెరివేటివ్స్ గురించి ఏమిటి?

ఎంబెడెడ్ ఉత్పన్నాలను హోస్ట్ కాంట్రాక్టుతో వేరుచేయడానికి విశ్వసనీయంగా గుర్తించడం లేదా కొలవడం సాధ్యం కాని అనేక పరిస్థితులు ఉన్నాయని FASB గుర్తించింది. అటువంటి దృష్టాంతంలో, అకౌంటింగ్ స్టాండర్డ్ 815 కు మొత్తం ఒప్పందాన్ని సరసమైన విలువతో గుర్తించాలి మరియు ప్రస్తుత ఆదాయాలలో న్యాయమైన విలువలో మార్పులు గుర్తించబడాలి. ఇది హోస్ట్ కాంట్రాక్ట్ మరియు కాంట్రాక్టులో పొందుపరిచిన ఉత్పన్న భాగం రెండింటినీ కలిగి ఉంటుంది.

నిజ జీవిత ఉదాహరణలు

ఎంబెడెడ్ డెరివేటివ్ కోసం ఎలాంటి అకౌంటింగ్ చికిత్స చేయవలసి ఉంది అనే దానిపై అకౌంటింగ్ ప్రపంచం పిలుపునిచ్చే కొన్ని పరిస్థితులను ఇప్పుడు చూద్దాం. ఈ పట్టిక క్రింద తీసుకున్న నిర్ణయాలు అకౌంటింగ్ స్టాండర్డ్ 815 యొక్క అవగాహన నుండి తీసుకోబడ్డాయి. ఎంబెడెడ్ డెరివేటివ్స్కు సంబంధించిన అకౌంటింగ్ ప్రమాణాల యొక్క చిక్కులను పూర్తిగా అర్థం చేసుకోవాలనుకుంటే పాఠకులను ప్రామాణికంగా వివరంగా అధ్యయనం చేయాలని సూచించారు.

| ఎంబెడెడ్ డెరివేటివ్ కలిగి ఉన్న హైబ్రిడ్ ఇన్స్ట్రుమెంట్ | పొందుపరిచిన ఉత్పన్నాన్ని గుర్తించడం | పొందుపరిచిన ఉత్పన్నం హోస్ట్కు స్పష్టంగా మరియు దగ్గరి సంబంధం కలిగి ఉందా? | ఎంబెడెడ్ డెరివేటివ్ కోసం విభజన మరియు ప్రత్యేక అకౌంటింగ్ అవసరమా? |

| LIBOR, ప్రైమ్ రేట్, రెపో రేట్ వంటి వడ్డీ సూచికతో వడ్డీ రేటును కలిగి ఉన్న ఫ్లోటింగ్ రేట్ బాండ్లు | ఈ పరిస్థితిలో ఎంబెడెడ్ డెరివేటివ్ కేసు లేదు | ఎన్ / ఎ | ఎన్ / ఎ |

| స్థిర వడ్డీ రేటుతో స్థిర-రేటు బాండ్ | ఈ పరిస్థితిలో ఎంబెడెడ్ డెరివేటివ్ కేసు లేదు | ఎన్ / ఎ | ఎన్ / ఎ |

| పిలవబడే రుణ పరికరం: ఈ రకమైన రుణ పరికరంలో జారీచేసేవారికి ప్రీపే చెల్లించే అవకాశం ఉంటుంది. | రుణ పరికరాన్ని ముందస్తుగా చెల్లించడానికి జారీచేసేవారికి కాల్ ఎంపిక | అవును: వడ్డీ రేటు మరియు కాల్ ఎంపికలు దగ్గరి సంబంధం కలిగి ఉంటాయి. | లేదు |

| కన్వర్టిబుల్ డెట్ ఇన్వెస్ట్మెంట్: పెట్టుబడిదారుడు inst ణ పరికరాన్ని ఏర్పాటు చేసిన మార్పిడి రేటు వద్ద జారీచేసేవారి ఈక్విటీగా మార్చడానికి అవకాశం ఉంది | జారీచేసేవారి స్టాక్పై కాల్ ఎంపిక | లేదు, ఈక్విటీ-ఆధారిత అంతర్లీన రుణ పరికరాలతో దగ్గరి సంబంధం లేదు. ఏదేమైనా, ఎంటిటీ యొక్క ఈక్విటీ షేర్లు మార్కెట్లో వర్తకం చేయనప్పుడు మినహాయింపు ఉండవచ్చు మరియు అందువల్ల నగదు పరిష్కారం జరగదు. | అవును. పొందుపరిచిన ఉత్పన్నం సరసమైన విలువ వద్ద నమోదు చేయబడుతుంది మరియు ఆదాయాలలో మార్పులు నమోదు చేయబడతాయి. |

| ఈక్విటీ సూచిక గమనిక: అటువంటి పరికరంలో రుణ పరికరం యొక్క రాబడి లేదా ప్రధాన మరియు వడ్డీ ఈక్విటీ సూచికతో ముడిపడి ఉంటుంది. | పేర్కొన్న ఈక్విటీ సూచికతో ముడిపడి ఉన్న ఎంపికతో ఫార్వర్డ్ ఎక్స్ఛేంజ్ ఒప్పందం. | లేదు, ఫార్వర్డ్ కాంట్రాక్ట్ లేదా ఆప్షన్స్ కాంట్రాక్ట్ మరియు inst ణ పరికరం దగ్గరి సంబంధం లేదు. | అవును. పొందుపరిచిన ఉత్పన్నం సరసమైన విలువ వద్ద నమోదు చేయబడుతుంది మరియు ఆదాయాలలో మార్పులు నమోదు చేయబడతాయి. |

| క్రెడిట్ సెన్సిటివ్ బాండ్: జారీ చేసినవారి క్రెడిట్ రేటింగ్లోని మార్పుల ఆధారంగా రీసెట్ చేసే కూపన్ రేటు | జారీచేసేవారి క్రెడిట్ రేటింగ్ క్షీణించినట్లయితే పెట్టుబడిదారుడికి అధిక వడ్డీ రేటుకు అర్హత ఉన్న షరతులతో కూడిన మార్పిడి ఎంపిక ఒప్పందం. | అవును, రుణగ్రహీత యొక్క విశ్వసనీయత రుణ పరికరానికి స్పష్టంగా మరియు దగ్గరి సంబంధం కలిగి ఉంటుంది. | లేదు |

పట్టికలో పైన పేర్కొన్న పరిస్థితులన్నీ నిజ జీవిత ఆర్థిక సాధనాలు.

ముగింపు

ఎంబెడెడ్ డెరివేటివ్ ఉత్పత్తిని అర్థం చేసుకోవడం ఒక దశ అని అర్థం చేసుకోవడం చాలా ముఖ్యం, అయినప్పటికీ, మీ పుస్తకాలలో దాని కోసం లెక్కించడం మరొక క్లిష్టమైన దశలు. ఏదో ఒక విధంగా లేదా మరొకటి నియంత్రణతో ఆడుకునే ఆర్థిక ఉత్పత్తులతో ఆర్థిక ప్రపంచం బయటకు వస్తూ ఉండటంతో ఈ ప్రదేశం స్థిరంగా అభివృద్ధి చెందింది. పెట్టుబడిదారులు పొందుపరిచిన ఉత్పన్నాల యొక్క ఆర్థిక చిక్కులను అర్థం చేసుకోవాలి మరియు అంతర్లీనంగా మరియు దానిపై ప్రభావం చూపే కారకాలను స్పష్టంగా చూడాలి. ఒక పెట్టుబడిదారుడు ఏదైనా బ్యాంక్ బ్యాలెన్స్ షీట్ను అంచనా వేస్తుంటే, వారు వడ్డీ రేటు ప్రమాదాన్ని ఎలా నిర్వహిస్తున్నారో మరియు వారు పొందుతున్న ఉత్పన్న లావాదేవీల లావాదేవీలను ఎలా చూస్తారనేది ఆసక్తికరంగా ఉంటుంది.