ఆడిట్ రిపోర్ట్ రకాలు | ఆడిట్ రిపోర్ట్ ఒపీనియన్ యొక్క టాప్ 4 రకాలు

ఆడిట్ నివేదికల రకాలు అభిప్రాయాలు

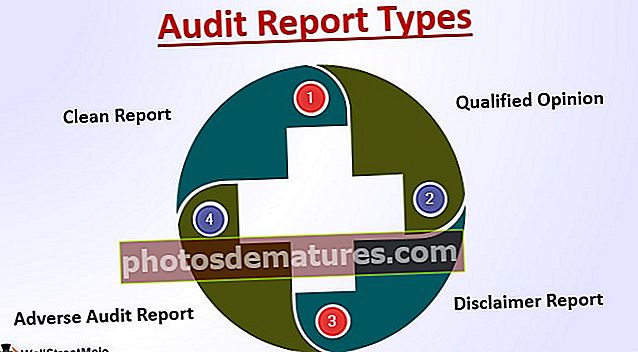

సంస్థ యొక్క ఆర్ధిక నివేదికల విశ్లేషణ ఆధారంగా కంపెనీ ఆడిటర్ జారీ చేయగల నాలుగు రకాల ఆడిట్ రిపోర్ట్ అభిప్రాయం ఉన్నాయి మరియు అర్హత లేని ఆడిట్ రిపోర్ట్, క్వాలిఫైడ్ ఆడిట్ రిపోర్ట్, ప్రతికూల ఆడిట్ రిపోర్ట్ మరియు డిస్క్లైమర్ ఆడిట్ రిపోర్ట్ ఉన్నాయి.

సంస్థ యొక్క ఆర్ధిక సామర్థ్యం మరియు నాణ్యతను నిర్ణయించడానికి ఆడిట్ రిపోర్ట్ ఆధారం. అలాగే, ఇచ్చిన ఆర్థిక సంవత్సరానికి కంపెనీ పనితీరును కొలవడంలో ఆడిట్ నివేదికను సంప్రదించవచ్చు, దీని ఆధారంగా పెట్టుబడిదారులు సంస్థపై ఆధారపడతారు మరియు వారి రాబడిని పెంచడానికి వారి డబ్బును పెట్టుబడి పెడతారు.

టాప్ 4 ఆడిట్ రిపోర్ట్ ఒపీనియన్ రకాలు

ఆధునిక కార్పొరేట్ ప్రపంచంలో, దిగువ ఆడిట్ అభిప్రాయం ఆధారంగా, ఆడిట్ నివేదిక యొక్క రకాలు నిర్ణయించబడతాయి:

| Sr నం. | అభిప్రాయం | ఆడిట్ నివేదిక రకం | ||

| 1 | అర్హత లేని అభిప్రాయం | క్లీన్ రిపోర్ట్ | ||

| 2 | అర్హత కలిగిన అభిప్రాయం | అర్హత గల నివేదిక | ||

| 3 | అభిప్రాయం యొక్క నిరాకరణ | నిరాకరణ నివేదిక | ||

| 4 | ప్రతికూల అభిప్రాయం | ప్రతికూల ఆడిట్ నివేదిక |

ప్రతి ఆడిట్ నివేదిక అభిప్రాయ రకాలను ఉదాహరణతో అర్థం చేసుకుందాం:

# 1 - క్లీన్ రిపోర్ట్

ఇది ఆడిటర్లు ఇచ్చే సర్వసాధారణమైన అభిప్రాయం మరియు ఎల్లప్పుడూ ఆడిట్ ఆశించేది. ఈ రకమైన ఆడిట్ నివేదికలో, ఆడిటర్ ఇచ్చిన సలహా అర్హత లేదు, ఎలాంటి ప్రతికూల వ్యాఖ్యలు లేదా ఏదైనా నిబంధనలు లేదా ప్రక్రియ గురించి ఎటువంటి నిరాకరణ లేకుండా. ఆడిటర్ ప్రకారం, ఈ నివేదిక ద్వారా, వారు సంస్థ యొక్క పనితీరుతో సంతృప్తి చెందుతారు మరియు సంస్థ యొక్క విధులను పాలన మరియు వర్తించే శాసనం తో సమకాలీకరిస్తారు.

ఉదాహరణ: హెచ్ఎస్బిసి బ్యాంక్-క్యాలెండర్ ఇయర్ 2018- అర్హత లేని / క్లీన్ ఆడిట్ నివేదిక

మా అభిప్రాయం ప్రకారం, HSBC (“ది కంపెనీ”) గ్రూప్ ఫైనాన్షియల్ స్టేట్మెంట్స్ మరియు మాతృ సంస్థ ఫైనాన్షియల్ స్టేట్మెంట్స్:

- 31 డిసెంబర్ 2018 న కంపెనీ వ్యవహారాల స్థితి మరియు అప్పటి ముగిసిన సంవత్సరానికి కంపెనీ లాభం మరియు నగదు ప్రవాహాల గురించి నిజమైన మరియు న్యాయమైన అభిప్రాయాన్ని ఇస్తుంది;

- కంపెనీల చట్టం 2006 యొక్క అవసరాలకు అనుగుణంగా తయారు చేయబడ్డాయి మరియు గ్రూప్ ఫైనాన్షియల్ స్టేట్మెంట్ల అవసరాలకు అనుగుణంగా, IAS రెగ్యులేషన్ యొక్క ఆర్టికల్ 4; మరియు

- యూరోపియన్ యూనియన్ అవలంబించిన విధంగా UK GAAP మరియు IFRS లకు అనుగుణంగా సరిగ్గా తయారు చేయబడ్డాయి.

# 2 - అర్హత కలిగిన అభిప్రాయం

ఈ రకమైన ఆడిట్ నివేదిక, ఒక నిర్దిష్ట ప్రక్రియ లేదా లావాదేవీల గురించి తనకు విశ్వాసం లేనప్పుడు ఆడిటర్ ఇస్తాడు, దాని ఆధారంగా వారు క్లీన్ / అర్హత లేని అభిప్రాయాన్ని జారీ చేసే స్థితిలో లేరు. అర్హత కలిగిన అభిప్రాయం పెట్టుబడిదారులు మరియు సంస్థలచే ఆమోదయోగ్యం కాదు ఎందుకంటే ఇది ప్రతికూల అభిప్రాయాన్ని సృష్టిస్తుంది.

ఉదాహరణ: UK GAAP లేదా IFRS ప్రకారం UK లో జనరల్ ఫార్మాట్

మా అభిప్రాయం ప్రకారం, అర్హత కలిగిన అభిప్రాయ విభాగం ఆధారంగా వివరించిన విషయం యొక్క ప్రభావాలు తప్ప, ఆర్థిక నివేదికలు:

- 31 డిసెంబర్ 2018 నాటికి కంపెనీ వ్యవహారాల స్థితిగతుల గురించి మరియు అప్పటితో ముగిసిన సంవత్సరానికి దాని లాభం గురించి ఖచ్చితమైన మరియు న్యాయమైన అభిప్రాయాన్ని ఇవ్వండి;

- యూరోపియన్ యూనియన్ ఆమోదించిన యునైటెడ్ కింగ్డమ్ సాధారణంగా అంగీకరించిన అకౌంటింగ్ ప్రాక్టీస్ / ఐఎఫ్ఆర్ఎస్లను అనుసరించి తగినంతగా తయారు చేయబడింది; మరియు

- కంపెనీల చట్టం 2006 యొక్క అవసరాలకు అనుగుణంగా తయారు చేయబడ్డాయి.

క్వాలిఫైడ్ ఒపీనియన్ కోసం ఒక ఆధారం

సంస్థ యొక్క డైరెక్టర్లలో ఒకరైన జాన్ స్మిత్ ABC లిమిటెడ్ను నియంత్రిస్తారని ఆర్థిక ప్రకటనల గమనికలు వెల్లడించలేదు, దీని నుండి కంపెనీ xxx సంవత్సరంలో వస్తువులు మరియు సేవలను కొనుగోలు చేసింది. యూరోపియన్ యూనియన్ ఆమోదించినట్లు IFRS 102 / IFRS లు ఇటువంటి బహిర్గతం అవసరం].

ఇంటర్నేషనల్ స్టాండర్డ్స్ ఆన్ ఆడిటింగ్ (యుకె) (ఐఎస్ఏ (యుకె)) మరియు వర్తించే చట్టం ప్రకారం మేము ఆడిట్ చేసాము. FRC యొక్క నైతిక ప్రమాణంతో సహా UK లోని ఆర్థిక నివేదికల యొక్క ఆడిట్కు సంబంధించిన నైతిక అవసరాలకు అనుగుణంగా మేము సంస్థ నుండి స్వతంత్రంగా ఉన్నాము మరియు ఈ అవసరాలకు అనుగుణంగా మేము మా ఇతర నైతిక బాధ్యతలను నెరవేర్చాము. మేము పొందిన ఆడిట్ సాక్ష్యం మా అర్హత గల అభిప్రాయానికి ఒక ఆధారాన్ని అందించడానికి సరిపోతుందని మరియు తగినదని మేము నమ్ముతున్నాము

# 3 - నిరాకరణ నివేదిక

ఆడిటర్లు ఇచ్చిన నిరాకరణ నివేదికలు ఆర్థిక నివేదికలపై ఎలాంటి అభిప్రాయం ఇవ్వకుండా దూరం చేస్తాయి. అభిప్రాయ నిరాకరణను అందించడంలో ప్రధాన కారణం ఆడిటర్ల పరిధికి పరిమితి పెట్టడం, సంతృప్తికరమైన వివరణ పొందడం మరియు లావాదేవీల యొక్క నిజమైన స్వభావాన్ని నిర్ణయించలేకపోవడం, తగినంత ఆడిట్ సాక్ష్యాలను పొందలేకపోవడం వంటి కారణాలు కావచ్చు. ఆడిట్ అభిప్రాయం చాలా కఠినంగా పరిగణించబడుతుంది మరియు సంస్థ యొక్క ప్రతికూల ఇమేజ్ను సృష్టిస్తుంది.

ఉదాహరణ UK GAAP లేదా IFRS ప్రకారం UK లో సాధారణ ఆకృతి

సంస్థ యొక్క ఆర్థిక నివేదికలపై మేము ఒక అభిప్రాయాన్ని వ్యక్తం చేయము. మా నివేదిక యొక్క అభిప్రాయ విభాగం యొక్క నిరాకరణకు ప్రాతిపదికన వివరించిన విషయం యొక్క ప్రాముఖ్యత కారణంగా, ఈ ఆర్థిక నివేదికలపై ఆడిట్ అభిప్రాయానికి ఆధారాన్ని అందించడానికి తగిన తగిన ఆడిట్ ఆధారాలను మేము పొందలేకపోయాము.

అభిప్రాయం యొక్క నిరాకరణకు ఒక ఆధారం

చట్టబద్ధమైన బకాయిలను జమ చేయకపోవడం వల్ల ఖాతాలను చట్టబద్దమైన అధికారులు స్తంభింపజేస్తున్నందున మేము బ్యాంక్ బ్యాలెన్స్ (ఓవర్డ్రాఫ్ట్తో సహా) మరియు దానిపై చెల్లించాల్సిన వడ్డీని కూడా నిర్ధారించలేము. తత్ఫలితంగా, ఈ సౌకర్యం పనిచేయడం మానేస్తుంది మరియు మునుపటి సంవత్సరంలో ఇదే విషయం నివేదించబడింది.

అదనంగా, మేము ప్రత్యామ్నాయ మార్గాల ద్వారా ధృవీకరించలేకపోయాము, స్వీకరించదగిన ఖాతాల బ్యాలెన్స్ మరియు చెల్లించవలసిన ఖాతాల బ్యాలెన్స్ మరియు సంబంధిత అనువాద లాభం లేదా నష్టం, 31 డిసెంబర్ 2018 తో ముగిసిన సంవత్సరానికి ఈ థీసిస్ బ్యాలెన్స్ నమోదు చేయకపోతే మరియు అదే విషయాలు మునుపటిలో నివేదించబడ్డాయి సంవత్సరం.

# 4 - ప్రతికూల ఆడిట్ నివేదిక

ఆర్థిక నివేదికలతో అతను ఏమాత్రం సంతృప్తి చెందనిప్పుడు ఆడిటర్ ప్రతికూల నివేదిక ఇస్తాడు, లేదా అధిక స్థాయిలో పదార్థాల తప్పుడు వివరణలు, అవకతవకలు పెట్టుబడిదారులు మరియు ప్రభుత్వ విశ్వాసాన్ని ఉల్లంఘించగలవు. అర్హత కలిగిన నివేదికలు ఆడిటర్ యొక్క ప్రాధమిక ఆయుధంగా పరిగణించబడతాయి, అవి ప్రజా జవాబుదారీతనంగా ఉపయోగించబడతాయి మరియు బాధ్యతాయుతమైన ప్రొఫెషనల్గా, కంపెనీలు అంగీకరించే ఏ విధమైన ఆమోదయోగ్యం కాని విధానం గురించి ఆడిటర్ ప్రజల దృష్టిని ఆకర్షించగలడు.

ఉదాహరణ: UK GAAP లేదా IFRS ప్రకారం UK లో జనరల్ ఫార్మాట్

మా అభిప్రాయం ప్రకారం, ప్రతికూల అభిప్రాయ పేరా ప్రాతిపదికన పేర్కొన్న సమాచారం లేకపోవడం వల్ల, ఫైనాన్షియల్ స్టేట్మెంట్స్ కంపెనీ యాక్ట్, 2006 ద్వారా అవసరమైన సమాచారాన్ని అవసరమైన విధంగా ప్రదర్శించవు మరియు నిజమైన మరియు న్యాయమైన అభిప్రాయాన్ని కూడా ఇవ్వవు UK GAAP లేదా IFRS యొక్క, 31 డిసెంబర్ 2018 నాటికి సంస్థ యొక్క వ్యవహారాల స్థితి, మరియు దాని లాభం / నష్టం మరియు సంవత్సరానికి దాని నగదు ప్రవాహాలు ఆ తేదీతో ముగిశాయి.

ప్రతికూల అభిప్రాయానికి ఒక ఆధారం

సంస్థ యొక్క రుణాలు పరిపక్వత చెందాయి మరియు 31 మార్చి 2019 న చెల్లించాల్సిన మొత్తం చెల్లించబడుతుంది. కంపెనీ రుణాలు తీసుకోలేకపోయింది మరియు డిఫాల్ట్ అయ్యే అవకాశాలు ఉన్నాయి. ఈ సంఘటనలు సంస్థ యొక్క ఆందోళన umption హను కొనసాగించగల సామర్థ్యం గురించి ఒక అనిశ్చితిని సూచిస్తాయి మరియు అందువల్ల, ఆస్తుల అమ్మకం నుండి నిధులను గ్రహించడం మరియు వ్యాపారం కొనసాగించడంలో దాని బాధ్యతలను చెల్లించే అవకాశాలు ఎక్కువగా ఉన్నాయి. ఆర్థిక నివేదికలు (మరియు దానికి సంబంధించిన గమనికలు) ఈ వాస్తవాన్ని వెల్లడించవు.

ముగింపు

ప్రతి రకమైన ఆడిట్ పనుల యొక్క వాస్తవాలు మరియు పరిస్థితుల ఆధారంగా, వృత్తిపరమైన తీర్పులు మరియు ఆమోదయోగ్యమైన న్యాయపరమైన అభిప్రాయాలను తీసుకొని ఆడిటర్ తన అభిప్రాయాన్ని సవరించడానికి అవసరం.