ప్రామాణిక వ్యయం (నిర్వచనం, ఉదాహరణలు) | ఏమి ఉంది?

ప్రామాణిక ఖర్చు అంటే ఏమిటి?

ప్రామాణిక వ్యయం అనేది వస్తువులు మరియు సేవల ఉత్పత్తి కోసం లేదా సాధారణ పరిస్థితులలో ఒక ఆపరేషన్ చేయటానికి కంపెనీ నిర్ణయించిన అంచనా వ్యయం మరియు డేటా యొక్క చారిత్రక విశ్లేషణ నుండి లేదా సమయం మరియు చలన అధ్యయనాల నుండి కంపెనీ ఉద్భవించింది. సంస్థ ముందుగా నిర్ణయించిన ఇటువంటి ఖర్చులు వాస్తవ ఖర్చులతో పోల్చడానికి సంస్థ లక్ష్య ఖర్చులుగా ఉపయోగించబడతాయి మరియు వ్యత్యాసం వ్యత్యాసం అవుతుంది.

ఉత్పన్నమైన వ్యత్యాసాన్ని సంస్థ యొక్క నిర్వహణ తెలుసుకోవడం మరియు సరిదిద్దడం, రాబోయే సంవత్సరాలకు మరింత అంచనా వేయడం మరియు వ్యాపారానికి సంబంధించిన నిర్ణయం తీసుకోవడం కోసం ఉపయోగిస్తారు. ఇది దాదాపు ఎల్లప్పుడూ వాస్తవ వ్యయాల నుండి మారుతుంది ఎందుకంటే పరిస్థితి అనూహ్యమైన కారకాలతో మారుతూ ఉంటుంది. దీనిని సాధారణ ఖర్చు అని కూడా అంటారు.

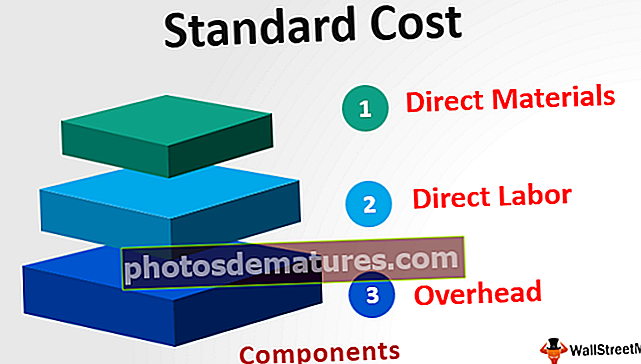

భాగాలు

తయారీలో, ఈ క్రింది మూడు ప్రధాన భాగాలు ఉన్నాయి:

- ప్రత్యక్ష పదార్థాలు - ప్రతి పదార్థం యొక్క పరిమాణాన్ని ప్రతి యూనిట్ పదార్థ వ్యయంతో గుణించడం ద్వారా ఇది ఉత్పన్నమవుతుంది.

- ప్రత్యక్ష శ్రమ - ఇది ప్రతి శ్రమ పరిమాణాన్ని గంటకు శ్రమ ఖర్చుతో గుణించడం ద్వారా ఉత్పన్నమవుతుంది.

- ఓవర్ హెడ్ - ఇది స్థిర ఓవర్ హెడ్ ఖర్చు మరియు వేరియబుల్ ఓవర్ హెడ్ ను కలిగి ఉంటుంది, ఇది ప్రామాణిక పరిమాణాన్ని వేరియబుల్ ఓవర్ హెడ్ యొక్క ప్రామాణిక రేటుతో గుణించడం ద్వారా లెక్కించబడుతుంది.

ప్రామాణిక వ్యయానికి ఉదాహరణ

గడియారాల తయారీ సంస్థ ఉంది. సంవత్సరం ప్రారంభంలో, కంపెనీ గత పోకడలను మరియు మార్కెట్ యొక్క future హించిన భవిష్యత్తు పరిస్థితులను పరిగణనలోకి తీసుకొని గడియారాల ఉత్పత్తి ఖర్చును లెక్కించింది. రాబోయే సంవత్సరంలో కంపెనీ 5,000 యూనిట్ల గడియారాలను ఉత్పత్తి చేస్తుంది.

అలాగే, యూనిట్కు ప్రామాణిక ప్రత్యక్ష పదార్థ వ్యయం $ 100, గంటకు ప్రామాణిక శ్రమ వ్యయం $ 20, ప్రామాణిక వేరియబుల్ ఓవర్హెడ్ ఖర్చు గంటకు $ 15, మరియు ప్రామాణిక స్థిర వ్యయం, 000 100,000 అని అంచనా. ఒక యూనిట్ ఉత్పత్తి చేయడానికి అవసరమైన మొత్తం గంటలు 10 గంటలు. సంస్థ యొక్క ప్రామాణిక వ్యయాన్ని కనుగొనండి.

పరిష్కారం

మొత్తం ఉంటుంది -

- మొత్తం = $ 450

మొత్తం ప్రామాణిక వ్యయం ఉంటుంది

మొత్తం ఖర్చు ఉంటుంది -

- మొత్తం ఖర్చు $ 2,350,000

ప్రయోజనాలు

- భవిష్యత్ నిర్వహణ ప్రక్రియను మరియు సంస్థ యొక్క సామర్థ్యాన్ని పెంచే మార్గాలను ప్రణాళిక చేయడానికి సంస్థ యొక్క నిర్వహణ ఈ ఖర్చులను ఉపయోగిస్తుంది.

- వేర్వేరు గణాంక చర్యలు మరియు నిర్వహణ యొక్క అనుభవాలను ఉపయోగించి ప్రామాణిక వ్యయం లెక్కించబడుతుంది కాబట్టి, ఈ కొలత సహాయంతో, నిర్వహణ ఒకే రకమైన విధానాలు అవసరం లేని ఉత్పత్తులను ఉత్పత్తి చేయడానికి వివిధ కొత్త మార్గాలను ఆవిష్కరిస్తుంది మరియు తద్వారా ఖర్చును తగ్గిస్తుంది సంస్థ యొక్క.

- వ్యవధి యొక్క వాస్తవ ఖర్చుల యొక్క సహేతుకతను నిర్ణయించడానికి నిర్వహణ దీనిని ఉపయోగిస్తుంది. ప్రామాణిక మరియు వాస్తవ వ్యయాల మధ్య వ్యత్యాసం వాస్తవ ఖర్చులు ఎంత దగ్గరగా ఉన్నాయో తెలుసుకోవడంలో మరియు భవిష్యత్ కార్యాచరణను నిర్ణయించడంలో నిర్వహణకు సహాయపడుతుంది. ఉదాహరణకు, పదార్థం యొక్క వాస్తవ ధర చాలా ఎక్కువగా ఉంటే, అప్పుడు నిర్వహణ అదనపు వ్యయానికి కారణాన్ని పరిశోధించవచ్చు.

పరిమితులు

- ఉత్పత్తి యొక్క అటువంటి వ్యయాన్ని నిర్ణయించే పని చాలా కష్టం, ఎందుకంటే అదే సెట్ చేయడానికి బాధ్యత వహించే వ్యక్తి యొక్క సాంకేతిక నైపుణ్యం యొక్క అధిక స్థాయి అవసరం. అందువల్ల దీనికి చాలా కృషి మరియు ఖర్చు అవసరం. అలాగే, ఏదైనా వ్యాపార సంస్థలోని పరిస్థితులు ఛార్జింగ్ చేస్తూనే ఉంటాయి, దీనివల్ల ప్రమాణాలను సకాలంలో మాత్రమే సవరించాలి; లేకపోతే, అది ఇక విలువైనది కాదు.

- ఏదైనా సంస్థ లేదా పరిశ్రమలో భవిష్యత్తులో ఎదురయ్యే పరిస్థితులు ఖచ్చితంగా తెలియవు. విభిన్న కారకాలు సంస్థను ప్రభావితం చేస్తాయి, ఇది వస్తువుల ఉత్పత్తి యొక్క ప్రామాణిక వ్యయాన్ని సరైన అంచనా వేయడం లేదా ఒక సంస్థ సేవలను అందించడం వంటి ఖర్చులు, గత అనుభవాలు మరియు భవిష్యత్ వ్యయ సూచనలను లెక్కించేటప్పుడు అవసరం. .

- ప్రామాణిక ఖర్చులు ఏవీ ఉత్పత్తి చేయని పరిశ్రమలలో ఇటువంటి వ్యవస్థను ఉపయోగించలేనందున ప్రతి రకమైన ఆపరేషన్లో ఈ ఖర్చులను నిర్ణయించడం సాధ్యం కాదు.

ముఖ్యమైన పాయింట్లు

- ఇది దాదాపు ఎల్లప్పుడూ వాస్తవ వ్యయాల నుండి మారుతుంది ఎందుకంటే పరిస్థితి అనూహ్యమైన కారకాలతో మారుతూ ఉంటుంది. వచ్చిన తేడాలను ఖర్చు వ్యత్యాసాలు అంటారు.

- ఒకవేళ సంస్థ యొక్క వాస్తవ వ్యయం ప్రామాణిక వ్యయం కంటే ఎక్కువగా ఉంటే, అప్పుడు కంపెనీకి అననుకూలమైన వ్యత్యాసం ఉంటుంది. దీనికి విరుద్ధంగా, వాస్తవ వ్యయం ప్రామాణిక వ్యయం కంటే తక్కువగా ఉంటే, అప్పుడు కంపెనీకి అనుకూలమైన వ్యత్యాసం ఉంటుంది. అందువల్ల వచ్చిన వైవిధ్యాలు వ్యత్యాసాల కారణాన్ని అంచనా వేయడంలో నిర్వహణకు సహాయపడతాయి, తద్వారా తగిన చర్యలు తీసుకోవచ్చు.

ముగింపు

ఇది వస్తువులు లేదా సేవల ఉత్పత్తి సమయంలో సాధారణంగా సంభవించే సంస్థ అంచనా వేసిన వ్యయం, అనగా, ఉత్పత్తి కోసం కంపెనీ ఖర్చు చేయాలని ఆశించే మొత్తం. భవిష్యత్ అవుట్పుట్ యొక్క ప్రక్రియను ప్రణాళిక చేయడానికి, సామర్థ్యాలను పెంచే మార్గాలు మరియు కాలం యొక్క వాస్తవ ఖర్చుల యొక్క సహేతుకతను నిర్ణయించడానికి ఇది నిర్వహణ ద్వారా ఉపయోగించబడుతుంది. ఏది ఏమయినప్పటికీ, ఉత్పత్తి యొక్క ప్రామాణిక వ్యయాన్ని నిర్ణయించే పని చాలా కష్టం, ఎందుకంటే దీనికి అధిక స్థాయి సాంకేతిక నైపుణ్యం అవసరం మరియు అదే సెట్ చేయడానికి బాధ్యత వహించే వ్యక్తి యొక్క ప్రయత్నాలు.