వ్యత్యాస విశ్లేషణ ఫార్ములా | టాప్ 5 వేరియెన్స్ అనాలిసిస్ ఫార్ములా రకాలు జాబితా

వైవిధ్యం విశ్లేషణ సూత్రం వ్యాపారం సాధించటానికి ఆశించిన ప్రమాణాల సంఖ్యలకు మరియు వారు సాధించిన వాస్తవ సంఖ్యల మధ్య వ్యత్యాసాన్ని లెక్కించడానికి మరియు పరిశీలించడంలో సహాయపడుతుంది మరియు ఇది సాధించడానికి వ్యాపారం ఆశించిన ప్రమాణాల సంఖ్యల ద్వారా సాధించిన వాస్తవ సంఖ్యను తీసివేయడం ద్వారా లెక్కించబడుతుంది.

వేరియెన్స్ అనాలిసిస్ ఫార్ములా అంటే ఏమిటి?

వ్యత్యాస విశ్లేషణ అనేది బడ్జెట్లో కంపెనీ నిర్దేశించిన ప్రమాణాల నుండి ఆర్ధిక పనితీరులో, విచలనాల కారణంగా దర్యాప్తును సూచిస్తుంది. ఇది సంస్థ యొక్క నిర్వహణపై ఒక కన్ను మరియు నియంత్రణ తనిఖీని ఉంచడానికి సహాయపడుతుంది.

వ్యత్యాస విశ్లేషణ అనేక వేరియబుల్స్కు వర్తిస్తుంది, కానీ అవి సాధారణంగా మరియు విస్తృతంగా ఈ క్రింది రకాలుగా వర్గీకరించబడతాయి:

- మెటీరియల్ వైవిధ్యం

- వేరియబుల్ ఓవర్ హెడ్ వేరియెన్స్

- కార్మిక వ్యత్యాసం

- సేల్స్ వైవిధ్యం

- స్థిర ఓవర్ హెడ్ వైవిధ్యం

ఒకరు వర్తించే కొన్ని వ్యత్యాస విశ్లేషణ సూత్రాలు క్రింద ఉన్నాయి:

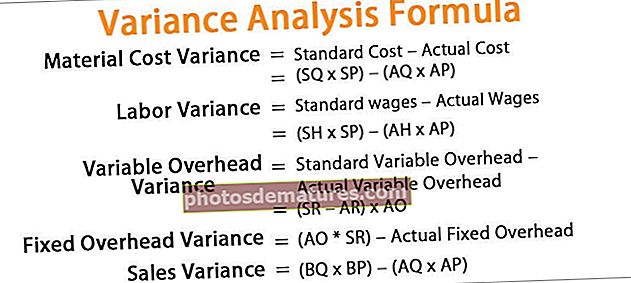

- మెటీరియల్ కాస్ట్ వేరియెన్స్ ఫార్ములా = ప్రామాణిక ఖర్చు - వాస్తవ వ్యయం= (SQ * SP) - (AQ * AP)

- కార్మిక వ్యత్యాస ఫార్ములా = ప్రామాణిక వేతనాలు - వాస్తవ వేతనాలు = (SH * SP) - (AH * AP)

- వేరియబుల్ ఓవర్ హెడ్ వేరియెన్స్ ఫార్ములా = స్టాండర్డ్ వేరియబుల్ ఓవర్ హెడ్ - అసలైన వేరియబుల్ ఓవర్ హెడ్= (SR - AR) * AO.

- స్థిర ఓవర్హెడ్ వేరియెన్స్ ఫార్ములా = (AO * SR) - వాస్తవ స్థిర ఓవర్హెడ్.

- సేల్స్ వేరియెన్స్ ఫార్ములా = (BQ * BP) - (AQ * AP)

గమనికలు:

ఎక్కడ,

- వాస్తవ ఉత్పత్తి కోసం SQ = ప్రామాణిక పరిమాణం,

- SP = ప్రామాణిక ధర

- AQ = వాస్తవ పరిమాణం

- AP = వాస్తవ ధర

- SH = ప్రామాణిక గంటలు

- AH = వాస్తవ గంటలు

- SR = ప్రామాణిక రేటు

- AR = వాస్తవ రేటు

- AO = వాస్తవ అవుట్పుట్

- BQ = బడ్జెట్ పరిమాణం

- బిపి = బడ్జెట్ ధర

వేరియెన్స్ అనాలిసిస్ ఫార్ములా యొక్క వివరణ

పైన పేర్కొన్న విధంగా, వ్యత్యాస విశ్లేషణ సూత్రం యొక్క వివిధ అంశాలు ఉన్నాయి. సంస్థ దాని ఉత్పత్తికి ఉపయోగించే ప్రత్యక్ష పదార్థం యొక్క ప్రామాణిక వ్యయం మరియు ప్రత్యక్ష పదార్థం యొక్క వాస్తవ వ్యయం మధ్య వ్యత్యాసాన్ని మెటీరియల్ వైవిధ్యం (వ్యయ వ్యత్యాసం) అని పిలుస్తారు. ప్రతి ఫార్ములాలోని మొదటి పదం సెట్ చేయబడిన ప్రమాణంతో సంబంధం కలిగి ఉంటుంది మరియు ప్రతి ఫార్ములా స్థితిలో రెండవ పదం వాస్తవంగా ఉంటుంది, మరియు వ్యత్యాసం అనుకూలంగా ఉందా లేదా ప్రతికూలంగా ఉందో లేదో మాకు ఇస్తుంది. ఫలితం సానుకూలంగా ఉన్నప్పుడు, ప్రతికూలంగా వచ్చే ఫలితం ప్రతికూలంగా ఉంటుంది.

వ్యత్యాస విశ్లేషణ ఫార్ములా యొక్క ఉదాహరణలు (ఎక్సెల్ మూసతో)

వేరియన్స్ అనాలిసిస్ ఫార్ములాను బాగా అర్థం చేసుకోవడానికి కొన్ని సరళమైన మరియు అధునాతన ఉదాహరణలను చూద్దాం.

మీరు ఈ వేరియెన్స్ అనాలిసిస్ ఫార్ములా ఎక్సెల్ మూసను ఇక్కడ డౌన్లోడ్ చేసుకోవచ్చు - వేరియెన్స్ అనాలిసిస్ ఫార్ములా ఎక్సెల్ మూస

ఉదాహరణ # 1

ఉక్కు తయారీలో నిమగ్నమైన ABC లిమిటెడ్ నుండి సేకరించిన సారాంశం క్రింద ఉంది. మీరు పదార్థం మరియు శ్రమ వ్యత్యాస విశ్లేషణ చేయవలసి ఉంది.

వ్యత్యాస విశ్లేషణ యొక్క గణన కోసం క్రింద డేటా ఇవ్వబడింది.

AO కోసం ప్రామాణిక పరిమాణాన్ని లెక్కించడం

AO కోసం ప్రామాణిక గంటలు లెక్కించడం

మెటీరియల్ ఖర్చు వ్యత్యాసం యొక్క లెక్కింపు

మెటీరియల్ కాస్ట్ వేరియెన్స్ ఫార్ములా = ప్రామాణిక ఖర్చు - వాస్తవ వ్యయం

= (SQ * SP) - (AQ * AP)

= (320*11) – (300*9)

మెటీరియల్ ఖర్చు వ్యత్యాసం ఉంటుంది -

=2080 (అనుకూలమైనది)

కార్మిక వ్యత్యాసం యొక్క గణన

కార్మిక వ్యత్యాస సూత్రం = ప్రామాణిక వేతనాలు - వాస్తవ వేతనాలు

= (SH * SP) - (AH * AP)

= (240*9) – (350*8)

కార్మిక వ్యత్యాసం ఉంటుంది -

=640 (ప్రతికూల)

గమనిక: వ్యత్యాస విశ్లేషణలో నెగటివ్ ఫిగర్ ఉన్నప్పుడల్లా, దానిని ప్రతికూలంగా కాకుండా ప్రతికూలంగా వ్రాయాలి.ఉదాహరణ # 2

రాగి తంతులు తయారీలో ప్రఖ్యాత సంస్థ ప్రశాంత్ పరిశ్రమలు ఓవర్ హెడ్ ఖర్చులు పెరగడం వల్ల దాని వాస్తవ పనితీరు గురించి ఆందోళన చెందుతున్నాయి మరియు ఈ క్రింది డేటాను మీకు అందించాయి మరియు స్థిర మరియు వేరియబుల్ రెండింటికీ ఓవర్ హెడ్ విశ్లేషణ నిర్వహించాలని మిమ్మల్ని కోరింది.

వ్యత్యాస విశ్లేషణ యొక్క గణన కోసం క్రింద డేటా ఇవ్వబడింది.

వేరియబుల్ ఓవర్ హెడ్ వైవిధ్యం యొక్క లెక్కింపు

వేరియబుల్ ఓవర్ హెడ్ వేరియెన్స్ = స్టాండర్డ్ వేరియబుల్ ఓవర్ హెడ్ - అసలైన వేరియబుల్ ఓవర్ హెడ్ = (SR - AR) * AO

= (25 – 27) * 80

వేరియబుల్ ఓవర్ హెడ్ వేరియెన్స్ ఉంటుంది -

=160 (ప్రతికూల)

స్థిర ఓవర్ హెడ్ వ్యత్యాసం యొక్క లెక్కింపు

స్థిర ఓవర్హెడ్ వేరియెన్స్ = (AO * SR) - వాస్తవ స్థిర ఓవర్హెడ్

=(80 * 25) – 2500

స్థిర ఓవర్ హెడ్ వైవిధ్యం ఉంటుంది -

= 500 (ప్రతికూల)

ఉదాహరణ # 3

సిల్వర్ ఎల్టిడి తన వీధి అంచనా లాభాలను తీర్చడంలో ఎందుకు కొరత ఉందని విశ్లేషించలేక పోయినందున పనితీరుకు సంబంధించిన దాని సమస్యను విశ్లేషించడానికి ప్రయత్నిస్తోంది, మరియు ప్రాధమిక దర్యాప్తులో, దాని నిర్వహణ లాభం సంవత్సరానికి హెచ్చుతగ్గులకు గురవుతున్నట్లు తెలిసింది. అందువల్ల, దీనికి డ్రైవర్ స్థూల లాభం, అందువల్ల దాని ఉత్పత్తికి సంబంధించిన సమస్యలు ఏదైనా ఉంటే సమీక్షించాలని నిర్ణయించింది. మీరు అన్ని వ్యత్యాస విశ్లేషణలను నిర్వహించాల్సిన అవసరం ఉంది మరియు సమస్య ఉన్న చోట సిల్వర్ ఎల్టిడి నిర్వహణకు సలహా ఇవ్వాలి.

వ్యత్యాస విశ్లేషణ యొక్క గణన కోసం క్రింద డేటా ఇవ్వబడింది.

AO కోసం ప్రామాణిక పరిమాణాన్ని లెక్కించడం

AO కోసం ప్రామాణిక గంటలు లెక్కించడం

మెటీరియల్ ఖర్చు వ్యత్యాసం యొక్క లెక్కింపు

మెటీరియల్ కాస్ట్ వేరియెన్స్ ఫార్ములా = ప్రామాణిక ఖర్చు - వాస్తవ వ్యయం

= (SQ * SP) - (AQ * AP)

=(1080*3.55) – (2700*4)

మెటీరియల్ ఖర్చు వ్యత్యాసం ఉంటుంది -

=6966 (ప్రతికూల)

లేబర్ వేరియెన్స్ ఫార్ములా యొక్క లెక్కింపు

కార్మిక వ్యత్యాస సూత్రం = ప్రామాణిక వేతనాలు - వాస్తవ వేతనాలు

= (SH * SP) - (AH * AP)

=(12960*2) – (11000*1.5)

కార్మిక వ్యత్యాసం ఉంటుంది -

= 9420 (అనుకూలమైనది)

వేరియబుల్ ఓవర్ హెడ్ వైవిధ్యం యొక్క లెక్కింపు

వేరియబుల్ ఓవర్ హెడ్ వేరియెన్స్ = స్టాండర్డ్ వేరియబుల్ ఓవర్ హెడ్ - అసలైన వేరియబుల్ ఓవర్ హెడ్ = (SR - AR) * AO

=(2 – 1.5) * 2700

వేరియబుల్ ఓవర్ హెడ్ వేరియెన్స్ ఉంటుంది -

=1350 (అనుకూలమైనది)

స్థిర ఓవర్ హెడ్ వ్యత్యాసం యొక్క లెక్కింపు

స్థిర ఓవర్హెడ్ వైవిధ్యం = (AO * SR) - వాస్తవ స్థిర ఓవర్హెడ్

=(2700 * 2) – 7000

స్థిర ఓవర్ హెడ్ వైవిధ్యం ఉంటుంది -

=1600 (ప్రతికూల)

అమ్మకాల వ్యత్యాసం యొక్క గణన

అమ్మకాల వ్యత్యాసం = (BQ * BP) - (AQ * AP)

=(2500*5.6) – (2700*5.5)

అమ్మకాల వ్యత్యాసం ఉంటుంది -

=850 (ప్రతికూల)

Lev చిత్యం మరియు ఉపయోగాలు

వాస్తవ ఫలితాలతో పోల్చినప్పుడు బడ్జెట్లో వైవిధ్యానికి వేర్వేరు కారణాలను వేరుచేయడం వ్యత్యాస విశ్లేషణలో ఉంటుందని చెప్పవచ్చు. సంస్థ యొక్క ఆర్ధిక పనితీరును ప్రభావితం చేసే ప్రమాణాల నుండి అన్ని వ్యత్యాసాలను వర్ణించడం ద్వారా మినహాయింపు భావన ద్వారా నిర్వహణలో వ్యత్యాస విశ్లేషణ సహాయపడుతుంది. వ్యత్యాస విశ్లేషణ నిర్వహించకపోతే, అటువంటి మినహాయింపులు నిర్వహణ నుండి చర్య ఆలస్యం కావచ్చు, ఇది నిర్దిష్ట పరిస్థితిలో చాలా అవసరం. వేర్వేరు విభాగాలకు కేటాయించిన ప్రతి బాధ్యత యొక్క పనితీరు కొలుస్తారు మరియు దాని ప్రత్యక్ష నియంత్రణలో ఉన్న ప్రాంతాలకు సంబంధించి ప్రమాణాలకు వ్యతిరేకంగా అంచనా వేయబడుతుంది.