గుడ్విల్ ఫార్ములా (ఉదాహరణలు) | గుడ్విల్ లెక్కింపు పద్ధతికి గైడ్

గుడ్విల్ ఫార్ములా మొత్తం కొనుగోలు ధర నుండి కొనుగోలు చేయవలసిన సంస్థ యొక్క నికర గుర్తించదగిన ఆస్తుల యొక్క సరసమైన విలువను తీసివేయడం ద్వారా సౌహార్ద విలువను లెక్కిస్తుంది; నికర గుర్తించదగిన ఆస్తుల యొక్క సరసమైన విలువ అన్ని ఆస్తుల యొక్క సరసమైన విలువ యొక్క మొత్తం నుండి నికర బాధ్యతల యొక్క సరసమైన విలువను తీసివేయడం ద్వారా లెక్కించబడుతుంది.

గుడ్విల్ ఫార్ములా అంటే ఏమిటి?

"గుడ్విల్" అనే పదం ఒక సంస్థ మరొక సంస్థను సొంతం చేసుకోవాలని యోచిస్తున్నప్పుడు మరియు సంస్థ యొక్క నికర ఆస్తుల యొక్క సరసమైన మార్కెట్ విలువ కంటే గణనీయంగా ఎక్కువ ధరను చెల్లించడానికి సిద్ధంగా ఉన్నప్పుడు మాత్రమే అమలులోకి వచ్చే ఆ అసంపూర్తి ఆస్తిని సూచిస్తుంది. సంక్షిప్తంగా, సంస్థ యొక్క గుర్తించదగిన ఆస్తులు మరియు బాధ్యతల యొక్క కొనుగోలు ధర మరియు సరసమైన మార్కెట్ విలువ మధ్య వ్యత్యాసంగా సద్భావనను చూడవచ్చు.

చెల్లించిన పరిశీలన, నియంత్రించని ఆసక్తుల యొక్క సరసమైన విలువ మరియు మునుపటి ఈక్విటీ ఆసక్తుల యొక్క సరసమైన విలువను జోడించి, సంస్థ యొక్క నికర ఆస్తుల యొక్క సరసమైన విలువను తీసివేయడం ద్వారా గుడ్విల్ సమీకరణం యొక్క లెక్కింపు జరుగుతుంది.

గుడ్విల్ లెక్కింపు పద్ధతి ఇలా సూచించబడుతుంది,

గుడ్విల్ ఫార్ములా = చెల్లించిన పరిశీలన + నియంత్రించని ఆసక్తుల సరసమైన విలువ + ఈక్విటీ మునుపటి ఆసక్తుల సరసమైన విలువ - నికర ఆస్తుల యొక్క సరసమైన విలువ గుర్తించబడింది.

సద్భావనను లెక్కించడానికి దశలు / విధానం

ఈ క్రింది ఐదు సాధారణ దశలను ఉపయోగించడం ద్వారా సద్భావనను లెక్కించవచ్చు:

దశ 1: మొదట, కొనుగోలుదారు విక్రేతకు చెల్లించిన పరిశీలనను నిర్ణయించండి మరియు ఇది ఒప్పంద ఒప్పందంలో భాగంగా అందుబాటులో ఉంటుంది. సరసమైన మదింపు పద్ధతి లేదా వాటా-ఆధారిత చెల్లింపు పద్ధతి ద్వారా ఈ పరిశీలన విలువైనది. పరిశీలనను స్టాక్స్, నగదు లేదా నగదు రూపంలో చెల్లించవచ్చు.

దశ 2: తరువాత, సంపాదించిన సంస్థపై నియంత్రించని ఆసక్తి యొక్క సరసమైన విలువను నిర్ణయించండి. ఇది మాతృ సంస్థకు ఆపాదించబడని అనుబంధ సంస్థలోని ఈక్విటీ యాజమాన్యం యొక్క భాగం.

దశ 3: తరువాత, మునుపటి ఆసక్తులలో ఈక్విటీ యొక్క సరసమైన విలువను నిర్ణయించండి.

దశ 4: తరువాత, సంపాదించిన సంస్థలో గుర్తించబడిన నికర ఆస్తుల యొక్క సరసమైన విలువను గుర్తించండి. ఇది ప్రాథమికంగా ఆస్తుల యొక్క సరసమైన విలువ మరియు బాధ్యతల యొక్క సరసమైన విలువ యొక్క నికర. ఇది బ్యాలెన్స్ షీట్లో సులభంగా లభిస్తుంది.

దశ 5: చివరగా, చెల్లించిన పరిశీలన (దశ 1), నియంత్రించని ఆసక్తులు (దశ 2) మరియు మునుపటి ఈక్విటీ ఆసక్తుల (దశ 3) యొక్క సరసమైన విలువను జోడించి, ఆపై సంస్థ యొక్క నికర ఆస్తులను తీసివేయడం ద్వారా గుడ్విల్ సమీకరణం లెక్కించబడుతుంది (దశ 4 ) క్రింద చూపిన విధంగా.

గుడ్విల్ ఫార్ములా = చెల్లించిన పరిశీలన + నియంత్రించని ఆసక్తుల సరసమైన విలువ + ఈక్విటీ మునుపటి ఆసక్తుల సరసమైన విలువ - నికర ఆస్తుల యొక్క సరసమైన విలువ గుర్తించబడింది

గుడ్విల్ లెక్కింపు పద్ధతి యొక్క ఉదాహరణలు (ఎక్సెల్ మూసతో)

గుడ్విల్ ఫార్ములా మరియు గణన యొక్క ఉదాహరణలను బాగా అర్థం చేసుకోవడానికి కొన్ని సాధారణ విషయాలను చూద్దాం.

మీరు ఈ గుడ్విల్ ఫార్ములా ఎక్సెల్ మూసను ఇక్కడ డౌన్లోడ్ చేసుకోవచ్చు - గుడ్విల్ ఫార్ములా ఎక్సెల్ మూస

గుడ్విల్ లెక్కింపు - ఉదాహరణ # 1

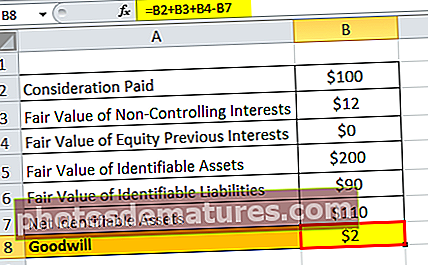

కంపెనీ XYZ లిమిటెడ్ను సొంతం చేసుకోవడానికి అంగీకరించిన కంపెనీ ABC లిమిటెడ్ యొక్క ఉదాహరణను తీసుకుందాం. XYZ లిమిటెడ్లో 95% వాటాను పొందటానికి కొనుగోలు పరిశీలన million 100 మిలియన్లు. ఒక గౌరవనీయమైన మదింపు సంస్థ ప్రకారం, కాని వాటి యొక్క సరసమైన విలువ ఆసక్తిని నియంత్రించడం million 12 మిలియన్లు. గుర్తించదగిన ఆస్తులు మరియు బాధ్యతల యొక్క సరసమైన విలువ వరుసగా million 200 మిలియన్ మరియు million 90 మిలియన్లు అని కూడా అంచనా. ఈక్విటీ ఆసక్తులు లేవు. ఇచ్చిన సమాచారం ఆధారంగా సద్భావనను లెక్కించండి.

ఇచ్చిన,

- చెల్లించిన పరిశీలన = $ 100 మిలియన్

- నియంత్రించని ఆసక్తుల సరసమైన విలువ = $ 12 మిలియన్

- ఈక్విటీ మునుపటి ఆసక్తుల సరసమైన విలువ = $ 0

కంపెనీ ఎబిసి లిమిటెడ్ యొక్క సద్భావన లెక్కింపు కోసం క్రింద డేటా ఇవ్వబడింది

మొదట, మేము కంపెనీ ABC లిమిటెడ్ యొక్క నెట్ గుర్తించదగిన ఆస్తులను లెక్కించాలి

అందువల్ల, నికర గుర్తించదగిన ఆస్తులు = గుర్తించదగిన ఆస్తుల యొక్క సరసమైన విలువ - గుర్తించదగిన బాధ్యతల యొక్క సరసమైన విలువ

= $ 200 మిలియన్ - $ 90 మిలియన్

నికర గుర్తించదగిన ఆస్తులు = $ 110 మిలియన్

అందువల్ల, సద్భావనను లెక్కించే పద్ధతి క్రింది విధంగా ఉంటుంది,

గుడ్విల్ ఈక్వేషన్ = చెల్లించిన పరిశీలన + నియంత్రించని ఆసక్తుల సరసమైన విలువ + ఈక్విటీ మునుపటి ఆసక్తుల సరసమైన విలువ - నికర ఆస్తుల యొక్క సరసమైన విలువ గుర్తించబడింది

గుడ్విల్ ఫార్ములా = $ 100 మిలియన్ + $ 12 మిలియన్ + $ 0 - $ 110 మిలియన్

= $ 2 మిలియన్

కాబట్టి, లావాదేవీలో ఉత్పన్నమయ్యే సద్భావన is2 మిలియన్లు.

గుడ్విల్ లెక్కింపు - ఉదాహరణ # 2

కంపెనీ A ను మరొక ఉదాహరణగా తీసుకుందాం, ఇది కంపెనీ B ని సొంతం చేసుకోవాలని యోచిస్తోంది. సముపార్జన పరిశీలన $ 90,000 వద్ద అంగీకరించబడింది. కంపెనీకి సంబంధించి కింది సమాచారం అందుబాటులో ఉంది.

ఇచ్చిన,

- చెల్లించిన పరిశీలన = $ 90,000

- నియంత్రించని ఆసక్తుల సరసమైన విలువ = $ 0

- ఈక్విటీ మునుపటి ఆసక్తుల సరసమైన విలువ = $ 0

ఇచ్చిన పట్టిక క్రింద కంపెనీ A యొక్క సద్భావనను లెక్కించడానికి డేటాను చూపిస్తుంది

అందువల్ల, కంపెనీ A యొక్క నికర గుర్తించదగిన ఆస్తులను ఇలా లెక్కించవచ్చు,

నికర గుర్తించదగిన ఆస్తులు = గుర్తించదగిన ఆస్తుల యొక్క సరసమైన విలువ - గుర్తించదగిన బాధ్యతల యొక్క సరసమైన విలువ

= $300,000 – $220,000

నికర గుర్తించదగిన ఆస్తులు = $80,000

అందువల్ల, గుడ్విల్ యొక్క లెక్కింపు క్రింది విధంగా ఉంటుంది,

గుడ్విల్ = చెల్లించిన పరిశీలన + నియంత్రించని ఆసక్తుల సరసమైన విలువ + ఈక్విటీ మునుపటి ఆసక్తుల సరసమైన విలువ - నికర ఆస్తుల యొక్క సరసమైన విలువ గుర్తించబడింది

గుడ్విల్ లెక్కింపు = $ 90,000 + $ 0 + $ 0 - $ 80,000

= $10,000

కాబట్టి, లావాదేవీలో ఉత్పన్నమయ్యే సద్భావన $10,000

గుడ్విల్ ఫార్ములా కాలిక్యులేటర్

మీరు ఈ గుడ్విల్ ఫార్ములా కాలిక్యులేటర్ను ఉపయోగించవచ్చు

| పరిశీలన చెల్లించబడింది | |

| నియంత్రించని ఆసక్తుల సరసమైన విలువ | |

| ఈక్విటీ యొక్క మునుపటి ఆసక్తి యొక్క సరసమైన విలువ | |

| నికర ఆస్తుల యొక్క సరసమైన విలువ గుర్తించబడింది | |

| గుడ్విల్ ఫార్ములా = | |

| గుడ్విల్ ఫార్ములా = | పరిశీలన చెల్లింపు + నియంత్రించని ఆసక్తుల సరసమైన విలువ + ఈక్విటీ యొక్క సరసమైన విలువ మునుపటి ఆసక్తులు - గుర్తించబడిన నికర ఆస్తుల సరసమైన విలువ | |

| 0 + 0 + 0 − 0 = | 0 |

గుడ్విల్ ఫార్ములా యొక్క and చిత్యం మరియు ఉపయోగాలు

సద్భావన యొక్క భావనను అర్థం చేసుకోవడం చాలా ముఖ్యం ఎందుకంటే ఇది ఒక ముఖ్యమైన వ్యవధిలో నిర్మించిన సంస్థ యొక్క ఖ్యాతి యొక్క విలువను కలుపుతుంది. సంస్థ యొక్క బ్రాండ్ పేరు, విస్తృతమైన కస్టమర్ బేస్, మంచి కస్టమర్ సంబంధాలు, ఏదైనా యాజమాన్య పేటెంట్లు లేదా సాంకేతికత మరియు అద్భుతమైన ఉద్యోగుల సంబంధాలు సద్భావనకు సహాయపడే వివిధ అంశాలు.

ఈ బ్రాండ్ విలువ భవిష్యత్ లాభాలను సాధారణ లాభాలకు మించి ఉంటుందని అంచనా వేస్తుంది. ఏది ఏమయినప్పటికీ, సద్భావన అనేది కనిపించని ఆస్తి, ఇది వాస్తవానికి ఉనికిలో ఉంది మరియు కొనుగోలు చేయవచ్చు మరియు అమ్మవచ్చు. బాధ అమ్మకం విషయంలో, ఒక సంస్థ దాని స్పష్టమైన నికర విలువ కంటే తక్కువకు సంపాదించినప్పుడు, లక్ష్య సంస్థకు 'ప్రతికూల సౌహార్దత' ఉందని చెబుతారు. సౌహార్దానికి తగిన ధర నిర్ణయించడం చాలా కష్టం, కానీ ఇది వాణిజ్య సంస్థగా చేస్తుంది మరింత విలువైనది.

IFRS మరియు US GAAP ప్రమాణాల ప్రకారం, సద్భావన నిరవధిక జీవితంతో అసంపూర్తిగా ఉన్న ఆస్తిగా పరిగణించబడుతుంది మరియు అందువల్ల, విలువను రుణమాఫీ చేయవలసిన అవసరం లేదు. ఏదేమైనా, బలహీనత నష్టానికి ప్రతి సంవత్సరం దీనిని అంచనా వేయాలి. చాలా కంపెనీలు 10 సంవత్సరాల కాలంలో మంచిని రుణమాఫీ చేయడానికి ఇష్టపడతాయి.