ఉత్పత్తి ఖర్చు - నిర్వచనం, ఫార్ములా, గణనతో ఉదాహరణలు

ఉత్పత్తి వ్యయ నిర్వచనం

ఉత్పత్తి వ్యయం సంస్థ యొక్క ఉత్పత్తిని సృష్టించడానికి లేదా కస్టమర్లకు సేవలను అందించడానికి కంపెనీ చేసిన అన్ని ఖర్చులను సూచిస్తుంది మరియు అదే వారు సంస్థగా మారిన కాలానికి సంస్థ యొక్క ఆర్థిక ప్రకటనలో చూపబడుతుంది. సంస్థ విక్రయించే వస్తువుల ధర.

ఉత్పత్తి వ్యయానికి ఉదాహరణలు ప్రధానంగా ఈ క్రింది ఖర్చులను కలిగి ఉంటాయి: -

- ప్రత్యక్ష పదార్థం (DM)

- ప్రత్యక్ష శ్రమ (డిఎల్)

- ఫ్యాక్టరీ ఓవర్ హెడ్స్ (FOH)

పదార్థం మరియు శ్రమకు అయ్యే ఖర్చు ప్రత్యక్ష ఖర్చులు అయితే ఫ్యాక్టరీ ఓవర్ హెడ్స్ పరోక్ష ఖర్చులు, ఇవన్నీ ముడి పదార్థం నుండి విక్రయించడానికి సిద్ధంగా ఉన్న మంచి (లేదా సేవ) ను సృష్టించడం అవసరం.

GAAP మరియు IFRS ప్రకారం, ఉత్పత్తి ఖర్చులు బ్యాలెన్స్ షీట్లో జాబితాగా పెట్టుబడి పెట్టడానికి అవసరం మరియు లాభం మరియు నష్టాల ప్రకటనలలో ఖర్చు చేయకూడదు ఎందుకంటే అలాంటి ఖర్చులకు అయ్యే ఖర్చులు భవిష్యత్ కాలాలకు కూడా ప్రయోజనాలను మరియు విలువను ఉత్పత్తి చేస్తాయి.

ఉత్పత్తి వ్యయాల రకాలు

# 1 - డైరెక్ట్ మెటీరియల్

ప్రత్యక్ష శ్రమ మరియు ఫ్యాక్టరీ ఓవర్హెడ్లను వర్తింపజేయడం ద్వారా ముడి పదార్థాలను పూర్తి చేసిన మంచిగా మార్చడం వ్యయ అకౌంటింగ్లో ప్రత్యక్ష పదార్థంగా సూచిస్తారు. ప్రత్యక్ష పదార్థాలు సులభంగా గుర్తించగల మరియు కొలవగల ముడి పదార్థాలు.

ఉదాహరణకు, ఒక ఆటోమొబైల్ తయారీ సంస్థకు సాధారణంగా కారును రూపొందించడానికి ప్లాస్టిక్ మరియు లోహం అవసరం. ఈ వనరుల మొత్తాన్ని సులభంగా లెక్కించవచ్చు లేదా రికార్డుగా ఉంచవచ్చు. అయినప్పటికీ, కారును తయారు చేయడానికి నూనెలు మరియు గ్రీజు వంటి కందెనలు అవసరం. అయినప్పటికీ, ఒక నిర్దిష్ట వాహనంలో ఉపయోగించిన గ్రీజు యొక్క తక్కువ విలువను గుర్తించడం చాలా కష్టం లేదా చాలా తక్కువ, అందుకే పరోక్ష ఖర్చులు అని పిలుస్తారు.

# 2 - ప్రత్యక్ష శ్రమ

ముడిసరుకు నుండి తుది వస్తువులను ఉత్పత్తి చేయడంలో లేదా తయారు చేయడంలో ప్రత్యక్షంగా పాల్గొనే ఉద్యోగులు లేదా శ్రమశక్తి ప్రత్యక్ష శ్రమలు. ప్రత్యక్ష కార్మిక ఖర్చులు ఈ కార్మిక శక్తులకు వారి సేవలకు వ్యతిరేకంగా చెల్లించబడుతున్న జీతాలు, వేతనాలు మరియు ప్రయోజనాలు (భీమా వంటివి).

ఉదాహరణకు, ఒక ఆటోమొబైల్ ఫ్యాక్టరీ యొక్క అసెంబ్లీ లైన్లోని కార్మికులు లోహాన్ని వెల్డింగ్ చేసి, స్క్రూను సరిచేయండి చమురు మరియు గ్రీజును వర్తింపజేస్తారు మరియు లోహాలు మరియు ప్లాస్టిక్ ముక్కలను కారులో సమీకరిస్తారు. ఒక నిర్దిష్ట ఉద్యోగిని ప్రత్యక్ష శ్రమగా వర్గీకరించడానికి, అది ఒక నిర్దిష్ట ఉద్యోగంతో నేరుగా సంబంధం కలిగి ఉండాలి. ఉదా., ఒక పెద్ద ఆటోమొబైల్ తయారీ సంస్థలో కార్యదర్శి అవసరమైనప్పుడు మరియు అవసరమైనప్పుడు రకరకాల పాత్రలు పోషించాలి. అందువల్ల కారును సమీకరించటానికి సృష్టించబడిన ప్రయోజనాల మొత్తాన్ని లెక్కించడం కష్టం. అందువల్ల ఇది ప్రత్యక్ష శ్రమ కాదు.

# 3 - ఫ్యాక్టరీ ఓవర్ హెడ్స్

నేరుగా గుర్తించలేని తుది ఉత్పత్తిని తయారు చేయడానికి సంబంధించిన పరోక్ష వ్యయాన్ని ఫ్యాక్టరీ లేదా తయారీ ఓవర్ హెడ్స్ అని సూచిస్తారు. మరో మాటలో చెప్పాలంటే, ఓవర్ హెడ్స్ అంటే ప్రత్యక్ష పదార్థం లేదా ప్రత్యక్ష శ్రమ కాదు. అందువల్ల ఓవర్ హెడ్స్ పరోక్ష శ్రమ మరియు భౌతిక ఖర్చులను కలిగి ఉన్న పరోక్ష ఖర్చుగా సూచిస్తారు.

- పరోక్ష పదార్థం - తయారీ ప్రక్రియలో ఉపయోగించబడే పదార్థాలు కాని ముడి పదార్థంగా నేరుగా గుర్తించలేని పదార్థాలు పరోక్ష పదార్థం. ఉదా., గ్రీజు, నూనె, వెల్డింగ్ రాడ్లు, జిగురు, టేప్, శుభ్రపరిచే సామాగ్రి మొదలైనవన్నీ పరోక్ష పదార్థాలు. ఉత్పత్తి యొక్క ఒకే యూనిట్ మీద వర్తించే పరోక్ష పదార్థాల యొక్క ఖచ్చితమైన వ్యయాన్ని నిర్ణయించడం కష్టం మరియు ఖర్చుతో కూడుకున్నది కాదు.

- పరోక్ష శ్రమ - ఉత్పత్తి ప్రక్రియ సజావుగా పనిచేయడానికి అవసరమైన కార్మికులు లేదా ఉద్యోగులు కాని తుది ఉత్పత్తిని రూపొందించడంలో ప్రత్యక్షంగా పాలుపంచుకోని వారు పరోక్ష పదార్థాలుగా సూచిస్తారు. ఉదా., ఉత్పాదక ప్రాంగణంలో నాణ్యతా భరోసా బృందాలు, సెక్యూరిటీ గార్డ్లు, సూపర్వైజర్లు మొదలైనవి పరోక్ష శ్రమశక్తిగా వర్గీకరించబడతాయి మరియు వాటి జీతాలు, వేతనాలు మరియు ఇతర ప్రయోజనాల రూపంలో అనుబంధ ఖర్చులు పరోక్ష కార్మిక వ్యయంగా పరిగణించబడతాయి.

- ఇతర ఓవర్ హెడ్స్ - ఫ్యాక్టరీ ఓవర్ హెడ్స్ పైన పేర్కొన్న రెండు వర్గాలలోకి రాని ఫ్యాక్టరీ ఓవర్ హెడ్స్ ను ఇతర ఫ్యాక్టరీ ఓవర్ హెడ్స్ గా వర్గీకరించవచ్చు. ఉదా., విద్యుత్ ఖర్చులను పదార్థం లేదా శ్రమగా వర్గీకరించలేరు. అదేవిధంగా, ఫ్యాక్టరీ మరియు పరికరాల తరుగుదల, భీమా ఖర్చులు, ఫ్యాక్టరీ ప్రాంగణంలో ఆస్తి పన్ను, ఫ్యాక్టరీ అద్దె లేదా లీజు, వినియోగాలకు అయ్యే ఖర్చు మొదలైన ఖర్చులు;

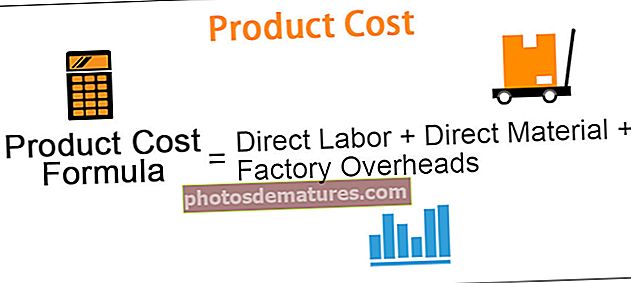

ఫార్ములా

ఉత్పత్తి వ్యయం ఫార్ములా = ప్రత్యక్ష శ్రమ + ప్రత్యక్ష పదార్థం + ఫ్యాక్టరీ ఓవర్ హెడ్స్ ఫ్యాక్టరీ OH = పరోక్ష శ్రమ + పరోక్ష పదార్థం + ఇతర కర్మాగారం OHఏదేమైనా, యూనిట్కు ఈ ధరను లెక్కించడం ఎల్లప్పుడూ మంచిది, ఎందుకంటే ఇది తుది ఉత్పత్తి యొక్క తగిన అమ్మకపు ధరను నిర్ణయించడంలో సహాయపడుతుంది. ఈ వ్యయాన్ని ఒక్కో యూనిట్ ప్రాతిపదికన నిర్ణయించడానికి, ఉత్పత్తి చేసిన యూనిట్ల సంఖ్యతో పైన లెక్కించిన విధంగా ఈ ఖర్చును విభజించండి.

యూనిట్ ఫార్ములాకు ఉత్పత్తి ఖర్చు = (మొత్తం ఉత్పత్తి వ్యయం) / ఉత్పత్తి చేసిన యూనిట్ల సంఖ్య.

నష్టాలను నివారించడానికి అమ్మకపు ధర యూనిట్కు ఉత్పత్తి ఖర్చుతో సమానంగా లేదా అంతకంటే ఎక్కువ ఉండాలి. అమ్మకపు ధర సమానంగా ఉంటే, అది బ్రేక్-ఈవెన్ పరిస్థితి, అనగా, లాభం లేదు, నష్టం లేదు, మరియు అమ్మకపు ధర కేవలం యూనిట్కు అయ్యే ఖర్చును భరిస్తుంది. అమ్మకపు ధర యూనిట్ ధర కంటే ఎక్కువ లాభాలను పొందుతుంది.

ఉత్పత్తి వ్యయానికి ఉదాహరణలు

ఉదాహరణ # 1 - ప్రత్యక్ష సామగ్రి కొనుగోలు బడ్జెట్

ఉత్పత్తిని సృష్టించడానికి ప్రత్యక్ష పదార్థాల కొనుగోలు బడ్జెట్ అవసరం. ఉత్పత్తి ప్రక్రియ కోసం కొనుగోలు చేయాల్సిన ముడిసరుకు మొత్తాన్ని మరియు సంబంధిత వ్యయాల అంచనాను లెక్కించడానికి బడ్జెట్ అవసరం.

రేమండ్స్ ప్రై. లిమిటెడ్, ఒక చిన్న చొక్కా తయారీ సంస్థ, ఫాబ్రిక్, థ్రెడ్ మరియు బటన్లు అవసరం. ప్రత్యక్ష ముడి పదార్థాన్ని కేవలం ఫాబ్రిక్ అని పరిగణించండి, ఇతర రెండు పదార్థాల అవసరాలు నేరుగా ట్రాక్ చేయలేవు మరియు అందువల్ల పరోక్షంగా పరిగణించబడతాయి.

సంవత్సరంలో ప్రతి త్రైమాసికంలో ఈ క్రింది సంఖ్యలో చొక్కాలను ఉత్పత్తి చేయాలని కంపెనీ లక్ష్యంగా పెట్టుకుంది. ఉత్పత్తి బడ్జెట్ నుండి సేకరించిన డేటా: -

రేమండ్ నిర్వహణ దాని ప్రత్యక్ష ముడిసరుకు బడ్జెట్ను రూపొందించడానికి ఈ క్రింది వివరాలను సేకరిస్తుంది:

- ఫాబ్రిక్ ఖర్చు కిలోకు $ 80. ఒకే చొక్కా తయారీకి, ఉత్పత్తి విభాగానికి 500 గ్రాముల (లేదా 0.5 కిలోల) ఫాబ్రిక్ అవసరం.

- ఉత్పత్తి యొక్క తరువాతి త్రైమాసిక అవసరాల కోసం నిర్వహణ కనీసం 10% ఫాబ్రిక్ను నిల్వ చేయాలని నిర్ణయించుకుంటుంది.

- సంవత్సరం ప్రారంభంలో (జనవరి -1), ఫాబ్రిక్ స్టాక్ యొక్క ప్రారంభ విలువ 210 కిలోలు.

- జాబితా ముగింపు యొక్క కావలసిన విలువ సంవత్సరం చివరిలో 250 కిలోలు (4 వ త్రైమాసికం)

కింది రెండు అకౌంటింగ్ సమీకరణాలను ఉపయోగించడం బడ్జెట్ను రూపొందించడానికి సహాయపడుతుంది: -

మొత్తం ముడి పదార్థం = ఉత్పత్తికి అవసరమైన ముడి పదార్థం + ముడి పదార్థాల జాబితా ముగియడం. కొనవలసిన ముడి పదార్థం = మొత్తం ముడి పదార్థం అవసరం - ముడిసరుకు జాబితా ప్రారంభం

ముగింపు గమనిక: ప్రత్యక్ష పదార్థాలకు సంబంధించిన ఉత్పత్తి వ్యయాన్ని బడ్జెట్ ద్వారా నిర్ణయించవచ్చు, ఇది ఒక కాలానికి అవసరమైన ప్రత్యక్ష పదార్థం యొక్క పరిమాణాన్ని మరియు దాని సంబంధిత ఖర్చులను అంచనా వేస్తుంది.

ఉదాహరణ # 2 - ప్రత్యక్ష కార్మిక బడ్జెట్

ఉత్పత్తి బడ్జెట్ ప్రకారం అవసరమైన యూనిట్ల వస్తువులను ఉత్పత్తి చేయడానికి శ్రమశక్తి అవసరాలను అంచనా వేయడానికి ప్రత్యక్ష కార్మిక బడ్జెట్ అవసరం. ఇది శ్రమ గంటలు మరియు ప్రతి శ్రమకు ఉత్పత్తి చేసే యూనిట్ల ఆధారంగా ఖర్చును లెక్కిస్తుంది.

రేమండ్స్ ప్రై. లిమిటెడ్:

- ఒక కుట్టు చొక్కా కుట్టడానికి ఒక కుట్టు యంత్ర ఆపరేటర్కు అవసరమైన సమయం 0.5 గంటలు-అలాగే, ఇతర కార్మికులకు బటనింగ్ మరియు పనిని పూర్తి చేయడానికి చొక్కాకు 0.2 గంటలు అవసరం.

- సంస్థ ఒక మెషిన్ ఆపరేటర్ కోసం గంటకు $ 50 మరియు ఇతర శ్రమలకు గంటకు $ 15 ఖర్చు అవుతుంది.

ముగింపు గమనిక: ప్రత్యక్ష కార్మిక బడ్జెట్ ఉత్పత్తి ప్రక్రియలో నిమగ్నమైన శ్రమశక్తికి సంబంధించిన వ్యయాన్ని లెక్కిస్తుంది మరియు అవసరమైన శ్రమశక్తిని సంఖ్యలలో అంచనా వేస్తుంది. అందువల్ల నిర్వహణ నియామక అవసరాలను మరియు దాని ఖర్చులను బడ్జెట్ చేయగలదు.

ఉదాహరణ # 3 - ఫ్యాక్టరీ ఓవర్ హెడ్ బడ్జెట్

ఖర్చులు కాకుండా ఉత్పత్తి ప్రక్రియకు సంబంధించిన ప్రతి వ్యయాన్ని కలిగి ఉన్న బడ్జెట్ ప్రత్యక్ష పదార్థం మరియు ప్రత్యక్ష శ్రమకు సంబంధించినది. ఓవర్ హెడ్ బడ్జెట్ ప్రకారం నిర్ణయించిన తుది ఖర్చులు బ్యాలెన్స్ షీట్ క్రింద క్యాపిటలైజ్ చేయబడవు కాని అమ్మిన వస్తువుల ధరగా ఆదాయ ప్రకటనలో ఖర్చు చేయబడతాయి.

అలాగే, ఓవర్హెడ్ బడ్జెట్ కింద నిర్ణయించిన మొత్తం ఖర్చు యూనిట్ నిబంధనల ప్రకారం మార్చబడుతుంది. ముగింపు జాబితా బ్యాలెన్స్ షీట్లో ఒక భాగం అవుతుంది.

"రేమండ్స్ ప్రైవేట్ లిమిటెడ్" యొక్క ఫ్యాక్టరీ ఓవర్ హెడ్ ఖర్చుకు బడ్జెట్ క్రింది పట్టికలో ప్రదర్శించబడింది: -

ముగింపు గమనిక: ఫ్యాక్టరీ ఓవర్హెడ్ బడ్జెట్ వేరియబుల్ మరియు ఫిక్స్డ్ ఫ్యాక్టరీ ఓవర్హెడ్లను విడిగా అంచనా వేయడానికి సంస్థ నిర్వహణకు సహాయపడటమే కాకుండా, ఓవర్హెడ్ ఖర్చులను తీర్చడానికి అవసరమైన నగదు మొత్తాన్ని నిర్ణయించడంలో సహాయపడుతుంది.

ఉదాహరణ # 4 - బడ్జెట్

రేమండ్ యొక్క నిర్వహణ దాని ఖర్చులను ప్రత్యక్ష సామగ్రి, ప్రత్యక్ష శ్రమ మరియు ఫ్యాక్టరీ ఓవర్ హెడ్ ఖర్చులకు అంచనా వేసింది.

ఇప్పుడు మొత్తం బడ్జెట్ ప్రక్రియ యొక్క అత్యంత కీలకమైన దశ యూనిట్ (చొక్కా) కు మొత్తం మరియు ఆశించిన ఉత్పత్తి వ్యయాన్ని నిర్ణయించడం.

దిగువ పేర్కొన్న విధంగా మొత్తం ఉత్పత్తి వ్యయాన్ని చేరుకోవడానికి సంస్థ యొక్క నిర్వహణ ఖర్చు యొక్క అన్ని భాగాలను కలిపిస్తుంది: -

ముగింపు గమనిక: ఉత్పత్తి వ్యయ బడ్జెట్ క్రమానుగతంగా ఒక ఉత్పత్తిని సృష్టించడానికి ఒక సంస్థ చేసిన మొత్తం ఖర్చులను నిర్ణయిస్తుంది. ఉత్పత్తి బడ్జెట్ ప్రకారం ఉత్పత్తి చేయవలసిన అంచనా యూనిట్లను విభజించడం ద్వారా నిర్వహణ యూనిట్ ఖర్చును మరింత లెక్కించవచ్చు.

ప్రతి యూనిట్ వ్యయాన్ని అంచనా వేయడం ద్వారా, ఎంటిటీ తగిన అమ్మకపు ధరను నిర్ణయించవచ్చు మరియు దాని ఉత్పత్తులను తక్కువ-ధర లేదా అధిక ధరల పరిస్థితులను నివారించవచ్చు. ఉత్పత్తి అండర్-ప్రైసింగ్ మరియు ఓవర్ ప్రైసింగ్ రెండూ ఎంటిటీకి నష్టాలను తెస్తాయి.

- తక్కువ ధర నిర్ణయించడం అంటే ఉత్పత్తి వ్యయం -> నష్టాల కంటే ఎంటిటీ తక్కువ వసూలు చేస్తోంది.

- అధిక ధర వినియోగదారులు ప్రత్యామ్నాయాల కోసం వెతకడానికి దారితీస్తుంది -> తక్కువ డిమాండ్ -> నష్టాలు.

మా ఉదాహరణలో, రేమండ్ నిర్వహణ ఉత్పత్తి వ్యయం యొక్క అన్ని భాగాలను నిర్ణయిస్తుంది. ప్రత్యక్ష పదార్థ ఖర్చులు, ప్రత్యక్ష శ్రమ ఖర్చులు మరియు ఫ్యాక్టరీ ఓవర్ హెడ్ ఖర్చులు త్రైమాసికంలో. ఈ డేటా సహాయంతో, మొత్తం ఖర్చు త్రైమాసిక మరియు వార్షిక ప్రాతిపదికన నిర్ణయించబడుతుంది.

7 103 యొక్క చొక్కాకు సగటు ఉత్పత్తి వ్యయం 21720 చొక్కాల వార్షిక ఉత్పత్తి ద్వారా మొత్తం వార్షిక ఉత్పత్తి వ్యయాన్ని 23 2.23 మిలియన్లుగా విభజించడం ద్వారా నిర్ణయించబడుతుంది. సంస్థ తన చొక్కాల ముక్కకు 3 103 కంటే ఎక్కువ వసూలు చేయాలి.