ఆడిట్ మెటీరియాలిటీ (నిర్వచనం, ఉదాహరణలు) | టాప్ 3 రకాలు

ఆడిట్ మెటీరియాలిటీ డెఫినిషన్

ఆడిట్ మెటీరియలిటీ అనేది ఆడిట్ యొక్క ఒక ముఖ్యమైన భాగం, దీనిలో సంస్థ యొక్క తప్పుడు వివరణలు సంస్థ యొక్క ఫైనాన్షియల్ స్టేట్మెంట్ యొక్క వినియోగదారుల యొక్క ఆర్ధిక నిర్ణయంపై సహేతుకంగా ప్రభావం చూపే అవకాశం ఉంది. భౌతికతను పరిగణనలోకి తీసుకుంటే పరిమాణాత్మక మరియు గుణాత్మక అంశాలు రెండూ పరిగణించబడతాయి. గుణాత్మక అంశాల విషయంలో, పరిమాణాత్మక విధానంతో పోల్చినప్పుడు విధానం సాధారణంగా కొలవడం చాలా కష్టం.

ఆడిట్ మెటీరియాలిటీ రకాలు

# 1 - మొత్తం పదార్థం

సంస్థ యొక్క ఫైనాన్షియల్ స్టేట్మెంట్లలో గణనీయమైన స్థాయిని సూచించే స్థాయి, ఇది సంస్థ యొక్క ఫైనాన్షియల్ స్టేట్మెంట్ యొక్క వినియోగదారుల నిర్ణయం తీసుకోవడాన్ని ప్రభావితం చేయగలదు, కంపెనీ నియమించిన ఆడిటర్ తీర్పు ప్రకారం, దీనిని “ మొత్తం భౌతికత్వం. ”

# 2 - మొత్తం పనితీరు పదార్థం

"మొత్తం పనితీరు భౌతికత్వం" అనేది సంస్థ యొక్క ఆడిటర్ నిర్ణయించే భౌతిక స్థాయి. ఇది భౌతికత్వం యొక్క మొత్తం స్థాయి కంటే తక్కువగా ఉండే మొత్తం కావచ్చు. ఆడిటర్ కనుగొనలేకపోయిన అనేక చిన్న లోపాలు లేదా లోపాల ప్రమాదాన్ని పరిగణనలోకి తీసుకోవడానికి ఈ భౌతిక స్థాయి “మొత్తం భౌతిక స్థాయి” నుండి తగ్గించబడుతుంది. మొత్తంగా సమగ్రంగా ఉంటే అవి పదార్థం, తద్వారా మొత్తం చిన్న తప్పుడు అంచనాలు మొత్తం భౌతిక స్థాయిని మించిపోయే సంభావ్యతను తగ్గిస్తాయి.

# 3 - నిర్దిష్ట పదార్థం

నిర్దిష్ట భౌతికత్వం సంభావ్య తప్పుడు అంచనాలను గుర్తించడానికి సెట్ చేయబడిన భౌతిక స్థాయిని సూచిస్తుంది. సంస్థ యొక్క వివిధ రంగాలలో, కొన్ని రకాల లావాదేవీల కోసం, సంస్థ యొక్క ఆర్థిక ప్రకటన యొక్క వినియోగదారుల ఆర్థిక నిర్ణయాలను ప్రభావితం చేసే ఖాతా బ్యాలెన్స్ల కోసం ఇవి ఉండవచ్చు.

ఆడిట్ మెటీరియాలిటీకి ఉదాహరణ

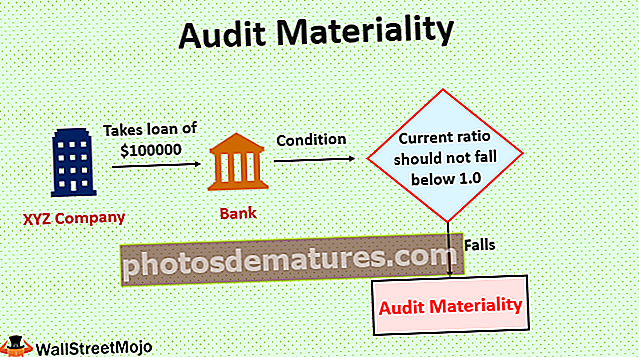

X 100,000 కోసం బ్యాంకు నుండి రుణం తీసుకున్న కంపెనీ XYZ లిమిటెడ్ యొక్క ఉదాహరణను పరిశీలిద్దాం. బ్యాంక్ రుణం ఇచ్చింది కాని సంస్థ యొక్క ప్రస్తుత నిష్పత్తి 1.0 స్థాయికి తగ్గకూడదు అనే షరతుతో. కంపెనీ దీనికి అంగీకరించి, ఈ అంశంలో బ్యాంకుతో ఒప్పందం కుదుర్చుకుంది. ఇప్పుడు ఆడిట్ నిర్వహిస్తున్నప్పుడు, సంస్థ యొక్క ఆడిటర్ ఈ ఒప్పందం గురించి తెలుసుకున్నారు.

ప్రస్తుతం, సంస్థ యొక్క ప్రస్తుత నిష్పత్తి 1.0 స్థాయి కంటే కొంచెం ఎక్కువ. ఇప్పుడు సంస్థ యొక్క ఆడిటర్ కోసం, నిమిషానికి $ 3,000 తప్పుగా పేర్కొనడం పదార్థంగా ఉంటుంది. ఇది కంపెనీకి మరియు బ్యాంకుకు మధ్య ఉన్న ఒప్పందాన్ని ఉల్లంఘించడానికి దారితీస్తుంది. $ 3,000 తప్పుగా పేర్కొనడంతో, సంస్థ యొక్క ప్రస్తుత నిష్పత్తి 1.0 స్థాయి కంటే తగ్గుతుంది. కాబట్టి ఇది ఒప్పందం ఉల్లంఘనకు దారితీయవచ్చు కాబట్టి ఇది ఆడిట్ మెటీరియాలిటీలో భాగంగా పరిగణించబడుతుంది. ఇది సంస్థ యొక్క ఆర్థిక ప్రకటన యొక్క వినియోగదారుల ఆర్థిక నిర్ణయం తీసుకోవడాన్ని సహేతుకంగా ప్రభావితం చేస్తుంది.

ఆడిట్ మెటీరియాలిటీ ఎందుకు ముఖ్యమైనది?

- ఆడిట్ భౌతికత్వం అనేది పరిమాణాత్మక మరియు గుణాత్మక అంశాలను పరిగణించే ఒక ముఖ్యమైన భావన. సంస్థ యొక్క ఆర్థిక ప్రకటన యొక్క వినియోగదారుల ఆర్థిక నిర్ణయం తీసుకోవడంలో ఈ రెండు అంశాలు ప్రభావం చూపుతాయి. సంస్థ యొక్క అనిశ్చిత బాధ్యతలు, సంబంధిత పార్టీ లావాదేవీలు, అకౌంటింగ్ విధానంలో మార్పులు మొదలైన వాటికి సంబంధించిన బహిర్గతం వంటి గుణాత్మక అంశాలు కూడా సంస్థ యొక్క ఆర్థిక ప్రకటన యొక్క వినియోగదారుల ఆర్థిక నిర్ణయం తీసుకోవడాన్ని గణనీయంగా ప్రభావితం చేస్తాయి.

- సంస్థ యొక్క ఆడిటర్ యొక్క అభిప్రాయం ఏ ప్రాతిపదికన ఉంటుంది, ఎందుకంటే ఆడిటర్ సంస్థ యొక్క ఆర్ధిక నివేదికలు భౌతిక తప్పుడు అంచనాల నుండి ఉచితం కాదా అనే దానిపై సహేతుకమైన హామీని పొందాలి.

పరిమితులు

- ఆడిటర్ భౌతికత్వాన్ని సరైన స్థాయిలో సెట్ చేయలేకపోవచ్చు, అది అదే ప్రయోజనాన్ని దెబ్బతీస్తుంది.

- రెగ్యులేటరీ అవసరాలకు అనుగుణంగా కంపెనీని ప్రభావితం చేసే తప్పుగా పేర్కొనడం సంస్థ యొక్క ఆడిటర్ ద్వారా కనుగొనబడకపోవచ్చు.

- గుణాత్మక అంశాల విషయంలో, పరిమాణాత్మక విధానంతో పోల్చినప్పుడు విధానం సాధారణంగా కొలవడం చాలా కష్టం.

ముఖ్య విషయాలు

- ఆడిట్ భౌతికత విషయంలో పరిమాణాత్మక, అలాగే గుణాత్మక అంశాలు రెండూ పరిగణించబడతాయి. పరిమాణాత్మక పరిశీలనలలో భౌతికత్వం కోసం ప్రాథమిక తీర్పును ఏర్పాటు చేయడం; పనితీరు భౌతికతను పరిశీలిస్తే; ఒక చక్రంలో తప్పుగా అంచనా వేయడం లేదా; ఖాతా మరియు మొత్తం తప్పుడు అంచనాలను అంచనా వేయడం మొదలైనవి. గుణాత్మక పరిశీలనలలో సంస్థ యొక్క అనిశ్చిత బాధ్యతలకు సంబంధించిన తగిన ప్రకటనలను అందించడం, సంస్థ యొక్క సంబంధిత పార్టీలతో లావాదేవీలకు సంబంధించిన సరైన ప్రకటనలను అందించడం, ఏదైనా మార్పుకు సంబంధించి బహిర్గతం సంస్థలో అకౌంటింగ్ విధానం మొదలైనవి.

- మెటీరియల్ తప్పుడు వ్యాఖ్యలతో వ్యవహరించేటప్పుడు, ఆడిటర్ తప్పనిసరిగా అన్ని రకాల తప్పుడు అంచనాలను పరిగణించాలి, వీటిలో ఐడెంటిఫైడ్ మిస్టేట్మెంట్, లైక్లీ మిస్టేట్మెంట్స్, అక్రిగేట్ మిస్టేట్మెంట్స్, మోర్ పాజిబుల్ మిస్టేట్మెంట్స్ మరియు గరిష్ట సాధ్యమైన తప్పుడు అంచనాలు ఉన్నాయి.

- మూడు రకాల ఆడిట్ మెటీరియాలిటీలో మొత్తం భౌతికత్వం, మొత్తం పనితీరు భౌతికత్వం మరియు నిర్దిష్ట భౌతికత్వం ఉన్నాయి. సంస్థలో ఉన్న వివిధ పరిస్థితుల ప్రకారం ఆడిటర్ వీటిని ఉపయోగిస్తాడు.

ముగింపు

ఆడిట్ మెటీరియాలిటీ ఫైనాన్షియల్ స్టేట్మెంట్, ఆడిటర్ మరియు కంపెనీ యొక్క వినియోగదారుకు అవకాశాన్ని అందిస్తుంది. సంస్థ యొక్క ఆర్థిక ప్రకటన యొక్క వినియోగదారుల యొక్క ఆర్ధిక నిర్ణయం తీసుకోవడాన్ని సహేతుకంగా ప్రభావితం చేసే స్థాయిలో భౌతికత స్థాయి సెట్ చేయబడింది.