తాత్కాలిక ఖాతా (నిర్వచనం, ఉదాహరణలు) | ఎలా మూసివేయాలి?

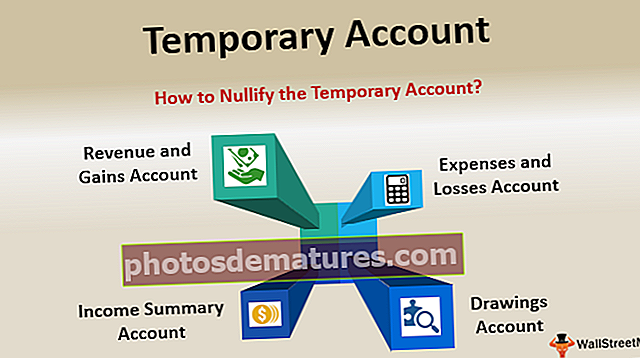

తాత్కాలిక ఖాతా అంటే ఏమిటి?

తాత్కాలిక ఖాతాలు నామమాత్రపు ఖాతాలు, ఇవి అన్ని ఆర్థిక సంవత్సరం ప్రారంభంలో సున్నా బ్యాలెన్స్తో ప్రారంభమవుతాయి, సంవత్సరం చివరిలో అదే బ్యాలెన్స్ ఆదాయ ప్రకటనలో కనిపిస్తుంది మరియు తరువాత బ్యాలెన్స్ శాశ్వత ఖాతాకు రూపంలో బదిలీ చేయబడుతుంది నిల్వలు మరియు మిగులు. అందువల్ల, ఆదాయ ప్రకటనలో భాగమైన ఖాతాలు తాత్కాలిక ఖాతాలు మరియు క్రమానుగతంగా మూసివేయబడతాయి.

తాత్కాలిక ఖాతా రకాలు

దాని రకాలు క్రిందివి -

# 1 - ఆదాయాలు మరియు లాభాలు

సంస్థ సంపాదించిన ఆదాయం మరియు లాభాలు ప్రతి సంవత్సరం చివరిలో మూసివేయబడాలి. అందువల్ల, సేల్స్ ఖాతా, సర్వీస్ రెవెన్యూ ఖాతా, వడ్డీ ఆదాయ ఖాతా, డివిడెండ్ ఆదాయ ఖాతా, ఆస్తి ఖాతా అమ్మకంపై లాభం, డిస్కౌంట్ ఆదాయ ఖాతా మొదలైనవి రెవెన్యూ మరియు లాభాల పరిధిలో ఉన్న తాత్కాలిక ఖాతాల రకం.

# 2 - నష్టాలు మరియు ఖర్చులు

ఖర్చులు అన్ని వ్యాపారాలలో ప్రధానమైనవి. అందువల్ల, ఆదాయంలో చర్చించినట్లుగా, ఇచ్చిన కాలానికి నగదు యొక్క నికర ప్రవాహాన్ని ధృవీకరించడానికి ఖర్చులు కూడా సంవత్సరం చివరిలో స్పష్టంగా ఉండాలి. అందువల్ల, కాస్ట్ ఆఫ్ సేల్స్ ఖాతా, జీతాల వ్యయం ఖాతా, వడ్డీ వ్యయ ఖాతా, డెలివరీ ఖర్చుల ఖాతా, కొనుగోలు ఖాతా మొదలైన ఖాతాలు నష్టాలు మరియు లాభాల పరిధిలో ఉన్న తాత్కాలిక ఖాతాల రకం

# 3 - డ్రాయింగ్ ఖాతా లేదా ఆదాయ సారాంశం ఖాతా

సంవత్సరం చివరిలో, ఆదాయ ప్రకటన యొక్క సారాంశం మూలధన ఖాతాకు ఏకైక యాజమాన్యంలో మరియు భాగస్వామ్యంతో బదిలీ చేయబడుతుంది. కార్పొరేట్లో ఉన్నప్పుడు, ఆదాయ ప్రకటన సారాంశం కార్పొరేట్ డివిడెండ్ రూపంలో నిల్వలు మరియు మిగులుకు జమ అవుతోంది. ఈ ఎంట్రీలు లేకుండా, పుస్తకాలు మూసివేయబడవు. అందువల్ల, అటువంటి సర్దుబాట్ల స్వభావంతో ఎంట్రీలు ముగింపు ఎంట్రీలుగా పరిగణించబడతాయి మరియు అవి తాత్కాలిక ఖాతాలలో పంపబడతాయి.

తాత్కాలిక ఖాతా ఉదాహరణలు

ఉదాహరణ # 1

- ఎబిసి లిమిటెడ్ 2017 ఆర్థిక సంవత్సరానికి, 000 600,000 ఆదాయాన్ని నమోదు చేసింది. అప్పుడు, 2018 లో, 000 400,000 విలువైన ఆదాయాలు, అలాగే 2019 లో, 000 800,000 ఆదాయాలు నమోదు చేయబడ్డాయి.

- ఆర్థిక నివేదికలలో ప్రదర్శించడానికి ఏటా ఆదాయాన్ని సూచించడానికి కంపెనీ ఇక్కడ తాత్కాలిక ఖాతాను ఉపయోగిస్తుంది. ఖాతా మూసివేయబడకపోతే, మొత్తం ఆదాయం 00 1800,000 అవుతుంది.

- మొత్తం టర్నోవర్ కారణంగా కంపెనీ లాభదాయకంగా కనిపిస్తుంది. ఏదేమైనా, ఇది ఎల్లప్పుడూ మంచిది కాదు ఎందుకంటే వ్యాపారం యొక్క పరపతిని కొలిచేందుకు మూడు సంవత్సరాల విలువైన ఆదాయాలు క్లబ్బింగ్ చేయబడవు. ఏ సంవత్సరపు లాభం, అలాగే ఖర్చుల యొక్క సరైన గణన కోసం, తాత్కాలిక ఖాతాను సంవత్సరం చివరిలో సృష్టించాలి మరియు తగినంతగా మూసివేయాలి.

ఉదాహరణ # 2

- నిలుపుకున్న ఆదాయాల ఉదాహరణను తీసుకుందాం. నిలుపుకున్న ఆదాయాలు కొంతకాలం కంపెనీ సంపాదించిన లాభాలు లేదా నష్టాలను చూపుతాయి. ప్రతి సంవత్సరం, సంవత్సరం చివరిలో, ఆదాయ మరియు వ్యయ ఖాతాల బ్యాలెన్స్లు ఆదాయ ప్రకటనకు బదిలీ చేయబడతాయి మరియు తరువాత ఆదాయ సారాంశం ఖాతాకు వ్యతిరేకంగా వర్గీకరించబడతాయి, ముగింపు ఎంట్రీలను దాటవేస్తాయి.

- అకౌంటింగ్ ప్రక్రియ పూర్తయిన తర్వాత, మిగులు / నష్టాలను నిలుపుకున్న ఆదాయ ఖాతాకు బదిలీ చేయడం ద్వారా పుస్తకాలు మూసివేయబడతాయి. లెడ్జర్ నిల్వలు మరియు మిగులు కాలం చివరిలో మూసివేయబడవు, ఎందుకంటే దాని స్వభావం శాశ్వతంగా ఉంటుంది. బదులుగా, ఇది సమతుల్యతను కలిగి ఉంది మరియు దానిని తరువాతి సంవత్సరానికి తీసుకువెళుతుంది మరియు సంస్థ యొక్క గత కాల ఆదాయం మరియు నష్టాలను వెల్లడిస్తుంది.

తాత్కాలిక ఖాతా మరియు శాశ్వత ఖాతా మధ్య వ్యత్యాసం

| పాయింట్లు | తాత్కాలిక ఖాతా | శాశ్వత ఖాతా | ||

| ఖాతా మూసివేత | ఇది ప్రతి సంవత్సరం చివరిలో మూసివేయబడుతుంది. | ఈ ఖాతాలు ఎప్పుడూ మూసివేయబడవు. | ||

| ఆదాయ ప్రకటన Vs. బ్యాలెన్స్ షీట్ | అన్ని ఆదాయ ప్రకటన ఖాతాలు తాత్కాలిక ఖాతాలు. | బ్యాలెన్స్ షీట్ ఖాతాలన్నీ శాశ్వత ఖాతాలు. | ||

| బ్యాలెన్స్ల ముందుకు తీసుకెళ్లండి | ఈ ఖాతాల బ్యాలెన్స్లు ముందుకు సాగవు. | శాశ్వత ఖాతాల బ్యాలెన్స్లను వచ్చే ఏడాది వరకు ముందుకు తీసుకువెళతారు. | ||

| బ్యాలెన్స్ల ముందుకు తీసుకువచ్చారు | బ్యాలెన్స్లను ముందుకు తీసుకెళ్లలేదు. అందువల్ల, బ్యాలెన్స్లను ముందుకు తీసుకురాలేదు. | శాశ్వత ఖాతా బ్యాలెన్స్లను ముందుకు తెచ్చి ఉండవచ్చు లేదా ఉండకపోవచ్చు. | ||

| ఇలా కూడా అనవచ్చు | అవి నామమాత్రపు ఖాతాలు కూడా అంటారు. | వాటిని శాశ్వత ఖాతా అని కూడా అంటారు. | ||

| పోస్ట్-క్లోజింగ్ ట్రయల్ బ్యాలెన్స్ ఉనికి | ట్రయల్ బ్యాలెన్స్ తయారుచేసిన తరువాత, అటువంటి ఖాతాల బ్యాలెన్స్ సున్నా అవుతుంది. | ట్రయల్ బ్యాలెన్స్ తర్వాత, శాశ్వత ఖాతా మాత్రమే ఉంటుంది, ఎందుకంటే ముందుకు సాగడానికి బ్యాలెన్స్లు ఉంటాయి. | ||

| ఉదాహరణ | సేల్స్ ఖాతా, కొనుగోలు ఖాతా, వ్యయ ఖాతా, ఆదాయ ఖాతా మొదలైనవి; | ఆస్తి ఖాతా, బాధ్యత ఖాతా, మూలధన ఖాతా మొదలైనవి; |

తాత్కాలిక ఖాతాను ఎలా మూసివేయాలి?

అన్ని తాత్కాలిక ఖాతాలను మూసివేయడం మరియు యజమాని యొక్క మూలధన ఖాతాకు నికర మార్పును రికార్డ్ చేయడం ఎల్లప్పుడూ తప్పనిసరి. జర్నల్ ఎంట్రీలను పాస్ చేయడం మరియు సంబంధిత లెడ్జర్లకు పోస్ట్ చేయడం, అదే సమతుల్యం చేయడం, ఆపై అన్ని తాత్కాలిక ఖాతాలకు ముగింపు ఎంట్రీలను పంపడం ద్వారా దీనిని సాధించవచ్చు. ఆదాయ సారాంశం ఖాతా రాబడి మరియు వ్యయ ఖాతాల సారాంశాన్ని చూపించడానికి సిద్ధం చేయబడింది మరియు ఇచ్చిన కాలానికి సంస్థ యొక్క లాభాలు మరియు నష్టాలను వెల్లడిస్తుంది.

ఈ ఖాతాలను మూసివేయడానికి అనుసరించాల్సిన దశలు క్రింద ఉన్నాయి

- రాబడి మరియు లాభం ఖాతా - మొదటి దశ ఆదాయ మరియు లాభాల ఖాతాను తగ్గించడం. రెవెన్యూ ఖాతా మొత్తాన్ని డెబిట్ వైపు ఆదాయ సారాంశ ఖాతాకు బదిలీ చేయడం ఇందులో ఉంది.

- ఖర్చులు మరియు నష్టాల ఖాతా - దశ రెండు ఖర్చులు మరియు నష్టాల ఖాతాను తగ్గించడం. క్రెడిట్ వైపు ఆదాయ సారాంశ ఖాతాకు ఖర్చు ఖాతా మొత్తాన్ని బదిలీ చేయడం ఇందులో ఉంది.

- ఆదాయ సారాంశం ఖాతా - దశ మూడు ఆదాయ సారాంశాన్ని తగ్గించడం. ఆదాయ సారాంశం మొత్తం, ఇది ఖర్చులు మరియు రాబడి తప్ప మరొకటి కాదు, మూలధన ఖాతాకు బదిలీ చేయబడుతుంది.

- డ్రాయింగ్స్ ఖాతా - చివరి దశ డ్రాయింగ్ల ఖాతాను విడదీయడం. డ్రాయింగ్స్ ఖాతాలోని మొత్తం మూలధన ఖాతాకు లేదా నిలుపుకున్న ఆదాయ ఖాతాకు బదిలీ చేయబడుతుంది.

ముగింపు

రెండు లేదా అంతకంటే ఎక్కువ అకౌంటింగ్ కాలాల మధ్య బ్యాలెన్స్ల కలయికను నివారించడానికి ఇవి తయారు చేయబడతాయి. ఇక్కడ ప్రధాన లక్ష్యం లాభాలు లేదా లాభాలు, అలాగే వ్యక్తిగత కాలాల అకౌంటింగ్ కార్యకలాపాలు చూడటం. ఏదైనా ఖాతాను తాత్కాలిక ఖాతా క్రింద శ్రద్ధగా వర్గీకరించడం చాలా ముఖ్యం ఎందుకంటే ఏదైనా ఆస్తి ఖాతాను తప్పుగా పరిగణించినట్లయితే, అది ఎంటిటీ యొక్క ఆస్తి స్థావరాన్ని క్షీణిస్తుంది.