సమాధానాలతో టాప్ 25 వాల్యుయేషన్ ఇంటర్వ్యూ ప్రశ్నలు (తప్పక తెలుసుకోవాలి!)

వాల్యుయేషన్ ఇంటర్వ్యూ ప్రశ్నలు

ఈ వాల్యుయేషన్ ఇంటర్వ్యూ ప్రశ్నలు మరియు సమాధానాలలో, మీ వాల్యుయేషన్ ఇంటర్వ్యూలో ఉత్సాహంతో మరియు ఆత్మవిశ్వాసంతో చాలా కష్టమైన అంశాన్ని ఛేదించడంలో మీకు సహాయపడే సమాధానాలతో ప్రాథమిక, అప్లికేషన్-ఆధారిత ప్రశ్నలకు అధునాతనమైన, మూల్యాంకనం చేసిన మొదటి 25 ప్రశ్నలను మీరు కనుగొంటారు.

మీరు వాల్యుయేషన్ ఇంటర్వ్యూను ఛేదించాలనుకుంటే, మీరు మీ కాలి మీద ఉండి, మీకు వీలైనంత వరకు సిద్ధం చేసుకోండి; ఈ రోజుల్లో, ఇంటర్వ్యూ ప్రశ్నలకు సమాధానం ఇవ్వడానికి మీరు లోతు మరియు వెడల్పు రెండింటినీ వెళ్లాలి.

వాల్యుయేషన్ ఇంటర్వ్యూలలో తరచుగా అడిగే టాప్ 25 వాల్యుయేషన్ ఇంటర్వ్యూ ప్రశ్నలను ఇక్కడ తీసుకుంటాము. అవి మీ “తయారీ” కి ప్రత్యామ్నాయం కాదు; అయితే, ఈ గైడ్ మీ దృష్టిని సరైన విషయాలకు మళ్ళించడంలో మీకు సహాయపడుతుంది.

ప్రారంభిద్దాం. మేము ఈ టాప్ 25 వాల్యుయేషన్ ఇంటర్వ్యూ ప్రశ్నలను మూడు వర్గాలుగా విభజించాము.

వాల్యుయేషన్ ఇంటర్వ్యూ ప్రశ్నలు - ప్రాథమికాలు

ఈ ప్రాథమిక వాల్యుయేషన్ ఇంటర్వ్యూ ప్రశ్నలను సమాధానాలతో చూద్దాం.

# 1 - సంస్థకు ఉచిత నగదు ప్రవాహం అంటే ఏమిటి?

ఎఫ్సిఎఫ్ఎఫ్ లేదా సంస్థకు ఉచిత నగదు ప్రవాహం డిసిఎఫ్ ఫైనాన్షియల్ మోడలింగ్లో ఉపయోగించబడుతుంది. ఒక సంస్థ వస్తువులు లేదా సేవలను అమ్మడం ద్వారా దాని కార్యకలాపాల నుండి నగదు ప్రవాహాన్ని ఉత్పత్తి చేస్తుంది. స్థిర ఆస్తులను పునరుద్ధరించడానికి మరియు పని మూలధన అవసరాలకు దాని నగదు కొంత తిరిగి వ్యాపారంలోకి వెళుతుంది. సంస్థకు ఉచిత నగదు ప్రవాహం ఈ ఖర్చుల కంటే ఎక్కువ మరియు అంతకు మించి ఉత్పత్తి చేయబడిన అదనపు నగదు. సంస్థకు ఉచిత నగదు ప్రవాహం రుణ హోల్డర్లకు మరియు ఈక్విటీ హోల్డర్లకు వెళుతుంది.

సంస్థకు ఉచిత నగదు ప్రవాహం లేదా FCFF లెక్కింపు = EBIT x (1-పన్ను రేటు) + నగదు రహిత ఛార్జీలు + పని మూలధనంలో మార్పులు - మూలధన వ్యయం

# 2- ఈక్విటీకి ఉచిత నగదు ప్రవాహం అంటే ఏమిటి?

స్టాక్ ధరను లెక్కించడానికి ఎఫ్సిఎఫ్ఇ లేదా ఫ్రీ క్యాష్ ఫ్లో టు ఈక్విటీ మోడల్ కూడా డిసిఎఫ్ విధానాలలో ఒకటి (ఎఫ్సిఎఫ్ఎఫ్తో పాటు). FCFE ఒక సంస్థ తన వాటాదారులకు ఎంత "నగదు" తిరిగి ఇవ్వగలదో కొలుస్తుంది మరియు పన్నులు, మూలధన వ్యయం మరియు రుణ నగదు ప్రవాహాలను జాగ్రత్తగా చూసుకున్న తరువాత లెక్కించబడుతుంది.

FCFE మోడల్కు కొన్ని పరిమితులు ఉన్నాయి. ఉదాహరణకు, సంస్థ యొక్క పరపతి అస్థిరత లేని సందర్భాల్లో మాత్రమే ఇది ఉపయోగపడుతుంది మరియు మారుతున్న రుణ పరపతి ఉన్న సంస్థలకు ఇది వర్తించదు.

FCFE ఫార్ములా = నికర ఆదాయం + తరుగుదల & రుణ విమోచన + WC + కాపెక్స్ + నికర రుణాలు

# 3 - డివిడెండ్ డిస్కౌంట్ మోడల్ అంటే ఏమిటి?

డివిడెండ్ డిస్కౌంట్ మోడల్ స్టాక్ యొక్క సరసమైన విలువ దాని భవిష్యత్ డివిడెండ్ల యొక్క ప్రస్తుత విలువ అనే అవగాహనపై ఆధారపడి ఉంటుంది.

ఇక్కడ CF = డివిడెండ్.

రెగ్యులర్ డివిడెండ్-చెల్లించే సంస్థలకు కొన్ని ఉదాహరణలు మెక్డొనాల్డ్స్, ప్రొక్టర్ & గాంబుల్, కింబర్లీ క్లార్క్, పెప్సికో, 3 ఎమ్, కోకాకోలా, జాన్సన్ & జాన్సన్, ఎటి అండ్ టి, వాల్మార్ట్ మొదలైనవి. ఈ కంపెనీలకు విలువ ఇవ్వడానికి మేము డివిడెండ్ డిస్కౌంట్ మోడల్ను ఉపయోగించవచ్చు.

మూలం: ycharts

# 4 - ఎంటర్ప్రైజ్ విలువ మరియు ఈక్విటీ విలువ మధ్య తేడా ఏమిటి?

మదింపుపై ప్రాథమిక ఇంటర్వ్యూ ప్రశ్నలలో ఇది ఒకటి. సూటిగా సమాధానం -

- ఎంటర్ప్రైజ్ విలువ = ఆపరేటింగ్ ఆస్తుల మార్కెట్ విలువ

- ఈక్విటీ విలువ = వాటాదారుల ఈక్విటీ యొక్క మార్కెట్ విలువ

మరిన్ని వివరాల కోసం, ఎంటర్ప్రైజ్ వాల్యూ వర్సెస్ ఈక్విటీ వాల్యూ చూడండి

# 5 - PE మరియు ఫార్వర్డ్ PE వెనుక ఉన్న తేడా ఏమిటి?

PE నిష్పత్తి వెనుకబడి చారిత్రక EPS ని ఉపయోగిస్తుంది, ఫార్వర్డ్ PE నిష్పత్తి సూచన EPS ని ఉపయోగిస్తుంది. వెనుకంజలో ఉన్న PE వర్సెస్ ఫార్వర్డ్ PE నిష్పత్తిని లెక్కించడానికి ఈ క్రింది ఉదాహరణను చూద్దాం.

- వెనుకంజలో ధర సంపాదించే నిష్పత్తి సూత్రం = $ 234 / $ 10 = $ 23.4x

- ఫార్వర్డ్ ధర సంపాదించే నిష్పత్తి సూత్రం = $ 234 / $ 11 = $ 21.3x

మరిన్ని వివరాల కోసం, ట్రెయిలింగ్ PE వర్సెస్ ఫార్వర్డ్ PE ని చూడండి

# 6 - వాల్యుయేషన్లో ఉపయోగించే సర్వసాధారణమైన గుణకాలు ఏమిటి?

ఇది మరొక ప్రాథమిక మదింపు ఇంటర్వ్యూ ప్రశ్న. వాల్యుయేషన్లో తరచుగా ఉపయోగించే కొన్ని సాధారణ ట్రేడింగ్ వాల్యుయేషన్ గుణిజాలు ఉన్నాయి -

- EV to EBIT

- నగదు ప్రవాహానికి ధర

- అమ్మకాలకు సంస్థ విలువ

- EV to EBITDA

- PEG నిష్పత్తి

- పుస్తక విలువకు ధర

- PE నిష్పత్తి

# 7 - మీరు ఈ వాల్యుయేషన్ పద్దతులను పెట్టుబడిదారులకు ఎలా ప్రదర్శిస్తారు?

దీన్ని చేరుకోవటానికి ఉత్తమ మార్గం మొదట మీ ఇంటి పనిని చేయడమే. వీలైతే, ప్రతి పద్దతిని ఉపయోగించి సంస్థ యొక్క విలువను కనుగొని, ఆపై దానిని పెట్టుబడిదారులకు “ఫుట్బాల్ ఫీల్డ్” చార్ట్గా చూపించండి. మీరు గుర్తుంచుకోవలసిన ఒక విషయం ఏమిటంటే, నిర్ధారణలకు రాకముందు అనేక అంశాలను అంచనా వేయాల్సిన అవసరం ఉన్నందున మీరు ఎల్లప్పుడూ నిర్దిష్ట సంఖ్యకు బదులుగా ఒక పరిధిని చూపించాలి.

ఇన్వెస్ట్మెంట్ బ్యాంకింగ్ చార్టుల గురించి ఇక్కడ మరింత తెలుసుకోండి

# 8 - వాల్యుయేషన్ యొక్క మూడు ఎక్కువగా ఉపయోగించే పద్దతులు ఏమిటి, మరియు మీరు వాటిని ఎలా ర్యాంక్ చేస్తారు?

ఇది చాలా సాధారణ ప్రశ్న, కానీ ఇది తరచుగా అడిగేది. మీరు చెబుతారు - రాయితీ నగదు ప్రవాహ విశ్లేషణ (డిసిఎఫ్) వాల్యుయేషన్, పోల్చదగిన కాంప్ విశ్లేషణ మరియు పూర్వ లావాదేవీలు వాల్యుయేషన్ కోసం ఎక్కువగా ఉపయోగించే మూడు పద్దతులు. ర్యాంకింగ్ గురించి ప్రశ్న గమ్మత్తైనది. సాధారణంగా, కంట్రోల్ ప్రీమియం దానిలో నిర్మించబడినందున పోల్చదగిన కంపెనీల కంటే ముందస్తు లావాదేవీలు ఎక్కువగా ఉంటాయి. DCF విషయంలో, మీరు గణన సమయంలో చేసే ump హలను బట్టి ఇది రెండు విధాలుగా (అత్యధిక లేదా తక్కువ) వెళ్ళవచ్చు.

# 9 - ఈ మూడు కాకుండా, ఇతర పద్దతులు ఏమిటి? క్లుప్తంగా ఇవ్వండి.

పై 3 కాకుండా, మీరు ఈ క్రింది పద్దతుల గురించి మాట్లాడవచ్చు -

- LBO విశ్లేషణ:"టార్గెట్ IRR" ను కొట్టడానికి ఒక సంస్థ ఎంత PE చెల్లించగలదో నిర్ణయించడానికి LBO విశ్లేషణ సహాయపడుతుంది (సాధారణంగా, "లక్ష్యం IRR" 15-25% పరిధిలో ఉంటుంది).

- భాగాల మొత్తం:దీనికి రెండు దశలు ఉన్నాయి. మొదట, ప్రతి భాగం విడిగా విలువైనది. ఆపై, అవి కలిసిపోతాయి.

- లిక్విడేషన్ వాల్యుయేషన్:లిక్విడేషన్ విలువ యొక్క మొత్తం ఆలోచన ఏమిటంటే, సంస్థ యొక్క అన్ని ఆస్తులు అమ్ముడయ్యాయి. ఆపై, ఫిగర్ వచ్చిన తర్వాత, బాధ్యతలు ఫిగర్ నుండి తీసివేయబడతాయి. ఈక్విటీ పెట్టుబడిదారులు అందుకునే మూలధనం (అస్సలు ఉంటే).

- M & A ప్రీమియంల విశ్లేషణ:మొదట, ప్రతి కొనుగోలుదారు ఎంత ప్రీమియం చెల్లించాడో తెలుసుకోవడానికి M & A ఒప్పందాలు విశ్లేషించబడతాయి మరియు తరువాత కంపెనీ ఎంత విలువైనదో తెలుసుకోవడానికి సమాచారాన్ని ఉపయోగించుకుంటుంది.

- పున value స్థాపన విలువ:సంస్థ యొక్క ఆస్తులను భర్తీ చేసే విలువ భర్తీ విలువ అవుతుంది.

# 10 - ముందస్తు లావాదేవీల విశ్లేషణ అంటే ఏమిటి?

సరళంగా చెప్పాలంటే, పూర్వ లావాదేవీల విశ్లేషణ అనేది ఒక వాల్యుయేషన్ పద్ధతి, ఇది ఒక సంస్థకు విలువ ఇవ్వడానికి ఇలాంటి కంపెనీల గత లావాదేవీలను తీసుకుంటుంది.

మేము ఈ పద్ధతిని కొన్ని దశల్లో విచ్ఛిన్నం చేస్తే, అవి ఇక్కడ ఉన్నాయి -

- మొదట, సారూప్య లక్షణాలను బట్టి లేదా ఇలాంటి పరిశ్రమలో ఉండటం ద్వారా ఇలాంటి కంపెనీలను ఎంపిక చేస్తారు.

- రెండవది, లావాదేవీల పరిమాణం సమానంగా ఉండాలి.

- మూడవదిగా, లావాదేవీ రకం మరియు కొనుగోలుదారుల లక్షణాలు ఒకే విధంగా ఉంటాయి.

- నాల్గవది, ఇటీవల జరిగిన లావాదేవీలు మరింత విలువైనవిగా పరిగణించబడ్డాయి.

- ఐదవది, పై కారకాల ఆధారంగా అంచనా వేయబడింది.

# 11 - మీరు పోల్చదగిన కంపెనీలను ఎంచుకునే కారకాలు ఏమైనా ఉన్నాయా?

ఈ వాల్యుయేషన్ ఇంటర్వ్యూ ప్రశ్నకు సమాధానం తేలికగా ఉండాలి. పోల్చదగిన సంస్థలను ఎంచుకోవడానికి సరిగ్గా మూడు అంశాలు ఉన్నాయి.

- మొదట, అతి ముఖ్యమైన అంశం పరిశ్రమ వర్గీకరణ. ఇది చాలా ముఖ్యం ఎందుకంటే, దీని ఆధారంగా, కంపెనీలను అధిక స్థాయిలో సులభంగా పోల్చవచ్చు.

- రెండవది, మీరు మరింత నిర్దిష్టంగా వెళ్లాలనుకుంటే మీరు ఆర్థిక ప్రమాణాలను పరిగణించాలి. ఆర్థిక ప్రమాణాల ప్రకారం, మీరు రాబడి, EBITDA, EBITDAR, EBIT మొదలైనవి చూస్తారు.

- మూడవదిగా, మీరు పరిగణించవలసిన చివరిది భౌగోళికం.

సాధారణంగా, మొదటి కారకం (పరిశ్రమ వర్గీకరణ) ఎక్కువగా ఉపయోగించబడుతుంది మరియు తక్కువ ఉపయోగించిన అంశం భౌగోళికం.

వాల్యుయేషన్ ఇంటర్వ్యూ ప్రశ్నలు - అప్లికేషన్

అప్లికేషన్-ఆధారిత వాల్యుయేషన్ ఇంటర్వ్యూ ప్రశ్నలను (సమాధానాలతో) చూద్దాం

# 12 - మీరు బ్యాంకుకు ఎలా విలువ ఇస్తారు?

ఇది valu హించిన వాల్యుయేషన్ ఇంటర్వ్యూ ప్రశ్న. దీనికి సరిగ్గా సమాధానం చెప్పండి.

బ్యాంకులు ప్రధానంగా ప్రైస్ టు బుక్ వాల్యూ మల్టిపుల్ ఉపయోగించి విలువైనవి. ఇది క్రింది కారణాల వల్ల -

- బ్యాంకుల ఆస్తులు మరియు బాధ్యతలు క్రమానుగతంగా మార్కెట్కు గుర్తించబడతాయి, ఎందుకంటే ఇది నిబంధనల ప్రకారం తప్పనిసరి. కాబట్టి, బ్యాలెన్స్ షీట్ విలువ మార్కెట్ విలువను సూచిస్తుంది, బ్యాలెన్స్ షీట్ ఆస్తులు / బాధ్యతల యొక్క చారిత్రక వ్యయాన్ని సూచించే ఇతర పరిశ్రమల మాదిరిగా కాకుండా.

- బ్యాంక్ ఆస్తులలో ప్రభుత్వ బాండ్లు, హై-గ్రేడ్ కార్పొరేట్ బాండ్లు లేదా మునిసిపల్ బాండ్లలో పెట్టుబడులు ఉన్నాయి, వాణిజ్య, తనఖా లేదా వ్యక్తిగత రుణాలతో పాటు సాధారణంగా సేకరించదగినవి.

దిగువ గ్రాఫ్ JP మోర్గాన్, యుబిఎస్, సిటీ గ్రూప్ మరియు మోర్గాన్ స్టాన్లీ యొక్క హిస్టారికల్ బుక్ విలువల యొక్క శీఘ్ర పోలికను చూపిస్తుంది.

మూలం: పటాలు

# 13 - పరిశ్రమ-నిర్దిష్ట గుణకాలకు కొన్ని ఉదాహరణలు ఏమిటి?

ఇది మరొక ముఖ్యమైన వాల్యుయేషన్ ఇంటర్వ్యూ ప్రశ్న. పారిశ్రామిక కారకాల ప్రకారం పరిశ్రమ-నిర్దిష్ట గుణకాలు మారుతూ ఉంటాయి. నాలుగు ఉదాహరణలు చూద్దాం -

- రియల్ ఎస్టేట్ ఇన్వెస్ట్మెంట్ ట్రస్ట్స్ (REIT లు):కార్యకలాపాల నుండి ధర / నిధులు (FFO); కార్యకలాపాల నుండి ధర / సర్దుబాటు చేసిన నిధులు (AFFO)

- రిటైల్ లేదా ఎయిర్లైన్స్:ఎంటర్ప్రైజ్ విలువ (EV) / ఆసక్తులు, పన్నులు, తరుగుదల, రుణ విమోచన మరియు అద్దెకు ముందు ఆదాయాలు (EBITDAR)

- సాంకేతికం: EV / ప్రత్యేక సందర్శకులు; EV / పేజీ-వీక్షణలు

- శక్తి:ధర (పి) / నికర ఆస్తి విలువ (ఎన్ఐవి); పి / 1 మిలియన్ క్యూబిక్ అడుగు సమానమైన (ఎంసిఎఫ్ఇ); రోజుకు పి / 1 మిలియన్ క్యూబిక్ అడుగు సమానమైనది (MCFE / D)

# 14 - మీరు భాగాల మొత్తాన్ని ఎప్పుడు ఉపయోగిస్తారు?

భాగాల మొత్తం ఒకదానితో ఒకటి సంబంధం లేని అనేక విభాగాలను కలిగి ఉన్న సంస్థలకు ఎక్కువగా ఉపయోగపడుతుంది. ఉదాహరణకు, ఒక సంస్థకు ఎనర్జీ డివిజన్, కన్స్యూమర్ ఫైనాన్స్ డివిజన్, టెక్నాలజీ డివిజన్ మరియు మీడియా డివిజన్ ఉంటే, భాగాల మొత్తం చాలా ఉపయోగకరంగా ఉంటుంది.

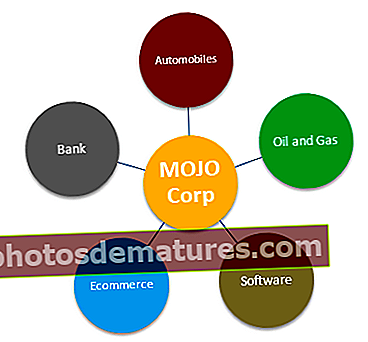

కింది వ్యాపార విభాగాలను నిర్వహించే పెద్ద సమ్మేళన సంస్థ (టిక్కర్ మోజో) యొక్క ఉదాహరణను ఉపయోగించి భాగాల మదింపు మొత్తాన్ని అర్థం చేసుకుందాం.

- ఆటోమొబైల్ సెగ్మెంట్ వాల్యుయేషన్ - ఆటోమొబైల్ సెగ్మెంట్ EV / EBITDA లేదా PE నిష్పత్తులను ఉపయోగించి ఉత్తమంగా విలువైనది.

- ఆయిల్ అండ్ గ్యాస్ సెగ్మెంట్ వాల్యుయేషన్ - చమురు మరియు గ్యాస్ కంపెనీలకు, EV / EBITDA లేదా P / CF లేదా EV / boe (చమురు సమానమైన EV / బారెల్స్) ను ఉపయోగించడం ఉత్తమ విధానం.

- సాఫ్ట్వేర్ సెగ్మెంట్ వాల్యుయేషన్ - సాఫ్ట్వేర్ విభాగానికి విలువ ఇవ్వడానికి మేము PE లేదా EV / EBIT బహుళాలను ఉపయోగిస్తాము

- బ్యాంక్ సెగ్మెంట్ వాల్యుయేషన్ - బ్యాంకింగ్ రంగానికి విలువ ఇవ్వడానికి మేము సాధారణంగా పి / బివి లేదా అవశేష ఆదాయ పద్ధతిని ఉపయోగిస్తాము

- ఇ-కామర్స్ విభాగం - ఇ-కామర్స్ విభాగానికి (సెగ్మెంట్ లాభదాయకం కాకపోతే) లేదా EV / చందాదారుడు లేదా PE బహుళ విలువ ఇవ్వడానికి మేము EV / Sales ని ఉపయోగిస్తాము

# 15 - మీరు లిక్విడేషన్ వాల్యుయేషన్ను ఎప్పుడు ఉపయోగిస్తారు & లిక్విడేషన్ వాల్యుయేషన్ అత్యధిక విలువను ఎప్పుడు ఉత్పత్తి చేస్తుంది?

ఏదైనా దివాలా పరిస్థితులు ఉన్నప్పుడు లిక్విడేషన్ వాల్యుయేషన్ ఉపయోగపడుతుంది. ఒక సంస్థకు బొడ్డు పైకి వెళ్ళే అవకాశం ఉంటే, అప్పులు తీర్చిన తర్వాత క్యాపిటల్ ఈక్విటీ ఇన్వెస్టర్లు ఎంత పొందుతారో అర్థం చేసుకోవడానికి లిక్విడేషన్ వాల్యుయేషన్ సహాయపడుతుంది.

అధిక విలువను ఉత్పత్తి చేసే లిక్విడేషన్ వాల్యుయేషన్ చాలా అరుదు. ఒక నిర్దిష్ట కారణంతో మార్కెట్ ఆస్తులను తీవ్రంగా అంచనా వేస్తుంటే మరియు సంస్థకు గణనీయమైన హార్డ్ ఆస్తులు ఉంటే, అది సాధ్యమవుతుంది. ఈ కారణంగా, సంస్థ యొక్క పోల్చదగిన కంపెనీలు మరియు పూర్వ లావాదేవీలు తక్కువ విలువలను ఉత్పత్తి చేస్తాయి మరియు ఆస్తులు చాలా ఎక్కువ విలువైనవి కావడంతో, లిక్విడేషన్ వాల్యుయేషన్ అధిక విలువను ఉత్పత్తి చేస్తుంది.

# 16 - ఉచిత నగదు ప్రవాహ గుణిజాల విషయంలో, మీరు ఏమి ఉపయోగిస్తారు - ఈక్విటీ విలువ లేదా సంస్థ విలువ?

ఇక్కడ గుర్తుంచుకోవలసిన రెండు విషయాలు ఉన్నాయి. మొదట, విడుదల చేయని ఉచిత నగదు ప్రవాహం విషయంలో, మీరు సంస్థ విలువను ఉపయోగించాలి.

ఎంటర్ప్రైజ్ విలువ గుణకాలు క్రింద ఉన్నాయి -

మరియు, ఉచిత నగదు ప్రవాహం విషయంలో, మీరు ఈక్విటీ విలువను ఉపయోగించాలి. ఇక్కడే ఉంది. విడుదల చేయని ఉచిత నగదు ప్రవాహంలో, వడ్డీ మినహాయించబడుతుంది. అందువలన, పెట్టుబడిదారులకు డబ్బు లభిస్తుంది. ఉచిత నగదు ప్రవాహం విషయంలో, వడ్డీ చేర్చబడుతుంది; అందువల్ల, ఇది ఈక్విటీ హోల్డర్లకు మాత్రమే అందుబాటులో ఉంటుంది.

ఈక్విటీ విలువ గుణకాల జాబితా క్రింద ఉంది -

వాల్యుయేషన్ ఇంటర్వ్యూ ప్రశ్నలు - అధునాతనమైనవి

ఇప్పుడు కొన్ని అధునాతన వాల్యుయేషన్ ఇంటర్వ్యూ ప్రశ్నలను చూద్దాం.

# 17 - ఇది EBITDA కి మంచి PE లేదా EV

ఇది ఒక గమ్మత్తైన వాల్యుయేషన్ ఇంటర్వ్యూ ప్రశ్న. చాలామంది ప్రజలు PE నిష్పత్తిని ప్రాథమిక మదింపు సాధనంగా ఉపయోగిస్తారు. అయినప్పటికీ, PE నిష్పత్తికి అనేక పరిమితులు ఉన్నాయి, దీని వలన EV నుండి EBITDA మంచి మదింపు మల్టిపుల్గా పరిగణించబడుతుంది.

- PE నిష్పత్తి బ్యాలెన్స్ షీట్ ప్రమాదాన్ని పరిగణనలోకి తీసుకోదు. సంస్థ యొక్క ప్రాథమిక స్థానం PE మల్టిపుల్లో సరిగ్గా ప్రతిబింబించదు.

- ఈక్విటీ నిర్మాణానికి భిన్నమైన debt ణం సంస్థ యొక్క ఆదాయాలపై గణనీయమైన ప్రభావాన్ని చూపుతుంది. ప్రతి షేరుకు వచ్చే ఆదాయాలను ప్రభావితం చేసే వడ్డీ చెల్లింపుల యొక్క భాగం కారణంగా అప్పులు ఉన్న సంస్థలకు ఆదాయాలు విస్తృతంగా మారవచ్చు.

- ఆదాయాలు ప్రతికూలంగా ఉన్నప్పుడు దీన్ని ఉపయోగించలేరు. ఉదాహరణకు, బాక్స్ ఇంక్. అటువంటి లాభదాయక సంస్థల కోసం మీరు PE మల్టిపుల్ను కనుగొనలేరు. అలాంటి సందర్భాల్లో సాధారణ ఆదాయాలు లేదా ఫార్వర్డ్ గుణిజాలను ఉపయోగించాలి.

- ఆదాయాలు వేర్వేరు అకౌంటింగ్ విధానాలకు లోబడి ఉంటాయి. ఇది నిర్వహణ ద్వారా సులభంగా మార్చవచ్చు.

# 18 - మీరు బాక్స్కు ఎలా విలువ ఇస్తారు?

సూచనలతో పై బాక్స్ ఐపిఓ ఫైనాన్షియల్ మోడల్ను చూడండి. మనం గమనించదగ్గ విషయం ఏమిటంటే, BOX ఆపరేటింగ్లోనే కాదు, నికర ఆదాయ స్థాయిలో కూడా నష్టాలను చవిచూస్తోంది. వేగంగా వృద్ధి చెందుతున్న కానీ ఉచిత నగదు ప్రవాహం ప్రతికూలంగా ఉన్న అటువంటి సంస్థలను మీరు ఎలా విలువ ఇస్తారు?

ఇటువంటి సందర్భాల్లో, మేము PE నిష్పత్తి (ప్రతికూల ఆదాయాల కారణంగా), EV నుండి EBITDA (EBITDA ప్రతికూలంగా ఉంటే), లేదా DCF విధానం (FCFF ప్రతికూలంగా ఉన్నప్పుడు) వంటి మదింపు గుణిజాలను వర్తించలేము. మా రక్షణకు వచ్చే వాల్యుయేషన్ సాధనంఅమ్మకాలకు EV!

# 19 - టెర్మినల్ విలువ ప్రతికూలంగా ఉందా?

మరో గమ్మత్తైన వాల్యుయేషన్ ఇంటర్వ్యూ ప్రశ్న. సమాధానం సిద్ధాంతపరంగా అవును, ఆచరణాత్మకంగా లేదు!

సిద్ధాంతపరంగా, శాశ్వత వృద్ధి పద్ధతిని ఉపయోగించి టెర్మినల్ విలువను లెక్కించినప్పుడు ఇది జరుగుతుంది.

పై సూత్రంలో, మనం అనుకుంటేWACC <వృద్ధి రేటు, అప్పుడు ఫార్ములా నుండి పొందిన టెర్మినల్ విలువ ప్రతికూలంగా ఉంటుంది. అధిక వృద్ధి సంస్థ ఇప్పుడు ఉపయోగించిన ఫార్ములా కారణంగా ప్రతికూల టెర్మినల్ విలువను చూపుతున్నందున ఇది జీర్ణించుకోవడం చాలా కష్టం. అయితే, ఈ అధిక వృద్ధి రేటు umption హ తప్పు. ఒక సంస్థ అనంతం వరకు చాలా ఎక్కువ రేటుతో వృద్ధి చెందుతుందని మేము cannot హించలేము.

మరిన్ని వివరాల కోసం, దయచేసి ఈ వివరణాత్మక గైడ్ టు టెర్మినల్ విలువను చూడండి

# 20 - మీరు వాల్యుయేషన్లో DCF ని ఎప్పుడు ఉపయోగించరు?

రెండు ప్రత్యేక పరిస్థితులలో, మీరు ఎప్పుడూ DCF ను ఉపయోగించకూడదు -

- మొదట, సంస్థ అనూహ్య లేదా అస్థిరమైన నగదు ప్రవాహాలను కలిగి ఉంటే;

- రెండవది, debt ణం మరియు పని మూలధనం పూర్తిగా భిన్నమైన పాత్రను అందిస్తున్నప్పుడు. ఉదాహరణకు, బ్యాంకులు మరియు ఆర్థిక సంస్థలు తమ debt ణం మరియు పని మూలధనాన్ని తిరిగి పెట్టుబడి పెట్టనందున బ్యాంకుల విలువకు DCF ఉపయోగించబడదు.

# 21 - LBO లేదా DCF అధిక విలువను ఇస్తుందా? ఎందుకు?

సాధారణంగా, DCF అధిక విలువను ఇస్తుంది. DCF మాదిరిగా కాకుండా, LBO విశ్లేషణలో, మీకు సంవత్సరం 1 మరియు చివరి సంవత్సరం మధ్య నగదు ప్రవాహం లభించదు. కాబట్టి విశ్లేషణ టెర్మినల్ విలువ ఆధారంగా మాత్రమే జరుగుతుంది. DCF విషయంలో, నగదు ప్రవాహాలు మరియు టెర్మినల్ యొక్క విలువల ఆధారంగా వాల్యుయేషన్ జరుగుతుంది; అందువలన, ఇది ఎక్కువగా ఉంటుంది.

అంతేకాకుండా, LBO లో, IR హించిన IRR (ఇంటర్నల్ రేట్ ఆఫ్ రిటర్న్) ఏర్పాటు చేయబడుతుంది, ఆపై వాల్యుయేషన్ జరుగుతుంది.

# 22 - ఒక సంస్థకు లాభం లేదు మరియు ఆదాయం లేదు అని చెప్పండి. మీరు ఆ సంస్థకు ఎలా విలువ ఇస్తారు?

దీన్ని చూడటానికి సరళమైన మార్గం ఏమిటంటే, సమాధానం ఇవ్వడం అంటే కంపెనీ యొక్క మదింపు ఇతర కొలమానాలను ఉపయోగించడం ద్వారా జరుగుతుంది. లాభం మరియు ఆదాయం లేనందున, నగదు ప్రవాహం ఉండదు. అందువల్ల, వ్యాపారం యొక్క స్వాభావిక స్వభావంతో వెళ్ళే సృజనాత్మక గుణిజాలను ఉపయోగించడం ట్రిక్ చేస్తుంది.

# 23 - మీరు మామిడి చెట్టుకు ఎలా విలువ ఇస్తారు?

ఇది ఒక గమ్మత్తైన ప్రశ్న అనిపించవచ్చు, కానీ మీరు దీనిని ఆలోచిస్తే, అది వాస్తవానికి కాదు.

మీరు ఈ ప్రశ్న అడిగినప్పుడు, మామిడి చెట్టు విలువైనదిగా ఉంటుందని మీరు చెబుతారు - మొదట పోల్చదగిన మామిడి చెట్ల వైపు చూడటం మరియు వాటి విలువ ఏమిటో (అనగా సాపేక్ష మదింపు) ఆపై విలువను కనుగొనడం ద్వారా మామిడి చెట్టు యొక్క నగదు ప్రవాహాలలో (అనగా, అంతర్గత మదింపు).

# 24 - పబ్లిక్ కంపెనీతో పోల్చదగిన లోపాలు ఏమిటి?

పబ్లిక్ కంపెనీ పోలికలతో వివిధ లోపాలు ఉండవచ్చు. కానీ ఈ క్రింది మూడు నిలుస్తాయి -

- స్టాక్ మార్కెట్లో ప్రతిస్పందించడానికి స్థిర మార్గం లేదు. ఇది మార్కెట్లో జరిగిన సంఘటనలు లేదా సంఘటనలపై హఠాత్తుగా స్పందిస్తుంది. కాబట్టి, ఇచ్చిన రోజున స్టాక్ మార్కెట్ యొక్క ప్రతిచర్యను to హించడం చాలా కష్టం. అందువల్ల, మీరు ఉపయోగించే కారకాలు మీకు ఏమాత్రం సహాయపడకపోవచ్చు.

- ఒక సంస్థను 100% మరొక సంస్థతో పోల్చడం ఎప్పటికీ సాధ్యం కాదు. లోపం కోసం ఎల్లప్పుడూ స్థలం ఉంటుంది.

- అతిచిన్న కంపెనీలలో అతి చిన్న స్టాక్స్ ఉన్నాయి. మరియు ఈ స్టాక్స్ ఎల్లప్పుడూ సంస్థ యొక్క వాస్తవ విలువను ప్రతిబింబించకపోవచ్చు.

# 25 - మీరు ఒక ప్రైవేట్ కంపెనీకి ఎలా విలువ ఇస్తారు?

ఒక ప్రైవేట్ కంపెనీని విలువైనది పబ్లిక్ కంపెనీని విలువైనది కంటే కొద్దిగా భిన్నంగా ఉంటుంది. వాస్తవానికి, మీరు పోల్చదగినవి, పూర్వ లావాదేవీలు, DCF ను ఉపయోగిస్తారు, కానీ ఇక్కడ కొన్ని తేడాలు ఉన్నాయి -

- అన్నింటిలో మొదటిది, మీరు ప్రైవేట్ సంస్థ యొక్క ద్రవ్యత గురించి ఆలోచించాలి. సహజంగానే, ప్రైవేట్ కంపెనీలు ప్రభుత్వ సంస్థల వలె ద్రవంగా ఉండవు. అందువల్ల, ప్రైవేట్ సంస్థను విలువైనప్పుడు, డిస్కౌంట్ రేటు పెరుగుతుంది.

- భవిష్యత్ వాటా ధర విశ్లేషణను ఉపయోగించడం సాధ్యం కాదు; ఎందుకంటే ఎవరూ ఉండరు.

- ఒక ప్రైవేట్ సంస్థ విషయంలో బీటా లేనందున DCF చాలా కష్టమవుతుంది.

ఒక ప్రైవేట్ సంస్థ విషయంలో, సంస్థ విలువను పరిగణనలోకి తీసుకుంటారు.