డిఫాల్ట్ ఇచ్చిన నష్టం - LGD | ఉదాహరణలు, ఫార్ములా, లెక్కింపు

నష్టం ఇచ్చిన డిఫాల్ట్ (LGD) యొక్క నిర్వచనం

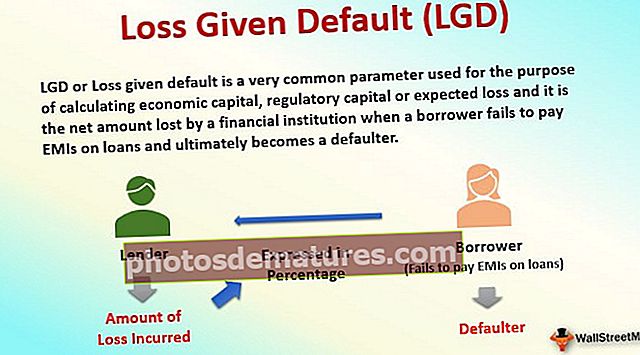

ఎల్జిడి లేదా లాస్ ఇచ్చిన డిఫాల్ట్ అనేది ఆర్ధిక మూలధనం, నియంత్రణ మూలధనం లేదా loss హించిన నష్టాన్ని లెక్కించడానికి ఉపయోగించే చాలా సాధారణ పరామితి మరియు రుణగ్రహీత రుణాలపై ఇఎంఐలను చెల్లించడంలో విఫలమైనప్పుడు మరియు చివరికి డిఫాల్టర్గా మారినప్పుడు ఇది ఒక ఆర్థిక సంస్థ కోల్పోయిన నికర మొత్తం.

ఇటీవలి కాలంలో, డిఫాల్ట్ల ఉదంతాలు విపరీతంగా పెరిగాయి. గత కొన్ని సంవత్సరాలుగా మందగించిన చమురు మరియు వస్తువుల మార్కెట్లు రంగాలలోని పలు కంపెనీల పతనానికి దారితీశాయి. అందువల్ల, ఏదైనా క్రెడిట్ను విశ్లేషించడానికి నష్టం ఇచ్చిన డిఫాల్ట్ (లేదా “LGD”) విశ్లేషణ అత్యవసరం. సరళంగా చెప్పాలంటే, లాస్ గివెన్ డిఫాల్ట్ డెఫినిషన్ అంటే రుణగ్రహీత డిఫాల్ట్ అయినప్పుడు రుణదాత చేసిన నష్టాన్ని శాతంలో వ్యక్తీకరించడం.

సాధారణ ప్రాథమిక LGD ఉదాహరణ

ఒక బ్యాంకు యొక్క సరళమైన ఉదాహరణను తీసుకుందాం, HDFC చెప్పండి, మిస్టర్ శర్మకు million 1 మిలియన్ల రుణాన్ని 1.2 మిలియన్ డాలర్ల విలువైన అపార్ట్మెంట్ కొనడానికి. అపార్ట్మెంట్ తనఖా లేదా బ్యాంకుకు అనుషంగికంగా అందించబడుతుంది. వాస్తవానికి, రుణం యొక్క వాస్తవ పంపిణీ మరియు ఆమోదానికి ముందు, HDFC మిస్టర్ శర్మ యొక్క క్రెడిట్ ప్రొఫైల్పై తగిన శ్రద్ధ కనబరుస్తుంది, ఇందులో ఈ క్రిందివి ఉంటాయి:

- అతని గత క్రెడిట్ చరిత్రను చూస్తే మరియు అతను తన మునుపటి బాధ్యతలను సకాలంలో తిరిగి చెల్లించాడా, అతని జీతం రుణంపై వడ్డీ మరియు ప్రధాన చెల్లింపులను తగినంతగా కవర్ చేస్తుందని నిర్ధారించడం మరియు ఆస్తి యొక్క సరసమైన మార్కెట్ విలువను నిర్ణయించడం. బ్యాంక్ నియమించిన బాహ్య మదింపు నిపుణులచే million 1.2 మిలియన్లు.

- రుణాలు ఇచ్చిన ఆరు నెలల తరువాత, మిస్టర్ శర్మను అతని యజమాని తొలగించారు. తన ఉద్యోగం కోల్పోవడం అతని ఆదాయ ప్రవాహం ముగియడానికి దారితీసినందున, మిస్టర్ శర్మ తన EMI లను డిఫాల్ట్ చేస్తాడు. కొత్త ఉద్యోగం మరియు తగినంత నిధులు లేనప్పుడు, మిస్టర్ శర్మ రుణాన్ని వదిలించుకోవాలని మరియు తన ఇంటి యాజమాన్యాన్ని వదులుకోవాలని నిర్ణయించుకుంటాడు. ఇప్పుడు మిస్టర్ శర్మ డిఫాల్ట్ అయినందున, హెచ్డిఎఫ్సి అప్పుడు అపార్ట్మెంట్ను వేలం వేయాలి మరియు వచ్చిన మొత్తాన్ని దాని రుణ మొత్తాన్ని తిరిగి పొందటానికి ఉపయోగించాలి.

- ఈ సమయంలో, ఇతర ప్రాంతాలలో కొన్ని కొత్త నిర్మాణాలను ప్రకటించినందున ఆ ప్రాంతంలో ఆస్తి ధరలు గణనీయంగా తగ్గాయని అనుకుందాం.

- పర్యవసానంగా, HDFC అపార్ట్మెంట్ అమ్మకం నుండి, 000 900,000 మాత్రమే తిరిగి పొందగలదు. ఈ సందర్భంలో, బ్యాంక్ తన రుణ మొత్తంలో 90% "రికవరీ రేటు (లేదా RR) అని కూడా పిలుస్తారు". నష్టం ఇచ్చిన డిఫాల్ట్ సూత్రం 1- RR అంటే 10%.

ప్రాక్టికల్ ఇండస్ట్రీ ఎల్జిడి ఉదాహరణ - కింగ్ఫిషర్ ఎయిర్లైన్

అప్రమేయం గురించి ఆలోచించినప్పుడు మన మనస్సుల్లోకి వచ్చే విపరీత దృశ్యం అప్రసిద్ధ కింగ్ఫిషర్ ఎయిర్లైన్స్ కథ.

- INR9,000 Cr మొత్తం రుణాన్ని కలిగి ఉన్న 17 బ్యాంకులు (SBI అతిపెద్ద రుణదాత - మొత్తం బకాయిలో 25% రుణాలు ఇవ్వడం), ఇందులో INR7,000 Cr ప్రిన్సిపాల్ మరియు కింగ్ఫిషర్ ఎయిర్లైన్స్తో మిగిలిన జరిమానా వడ్డీ ఉన్నాయి. కఠిన కాలము.

- 2015 లో కంపెనీని అనేక బ్యాంకులు ఉద్దేశపూర్వకంగా ఎగవేతదారుగా ఎలా పరిగణించాయో మాకు గుర్తు.

- ఆర్బిఐ మార్గదర్శకాల ప్రకారం, కొన్ని తిరిగి చెల్లించే బాధ్యతలను నెరవేర్చడంలో డిఫాల్ట్ చేసిన వ్యక్తి (తిరిగి చెల్లించే సామర్థ్యం ఉన్నప్పటికీ) లేదా రుణదాత నుండి వచ్చిన డబ్బును ఫైనాన్స్ కోసం ఉపయోగించిన వాటి కంటే ఇతర ప్రయోజనాల కోసం ఉపయోగించుకున్నాడు.

- కింగ్ఫిషర్కు ఇచ్చిన రుణాలపై బ్యాంకులు ఎంత నష్టపోతాయో మీరు ఎప్పుడైనా ఆలోచించారా?

- ఆగష్టు 2016 లో, INR700 Cr విలువైన ఎయిర్లైన్స్ ఆస్తులను మునుపటి కింగ్ఫిషర్ హౌస్ ప్రధాన కార్యాలయం, కార్లు, మిస్టర్ మాల్యా యొక్క వ్యక్తిగత జెట్, గోవాలోని కింగ్ఫిషర్ విల్లా (మిస్టర్ మాల్యా పార్టీలను హోస్ట్ చేయడానికి ప్రసిద్ధి) వంటి ఆస్తులతో సహా వేలంలో ఉంచారు. అనేక బ్రాండ్లు మరియు ట్రేడ్మార్క్లుగా.

- 2012 తరువాత పనిచేయడం మానేసిన కింగ్ఫిషర్ ఎయిర్లైన్స్, పారవేయడం కోసం ఈ ఆస్తులను మాత్రమే కలిగి ఉందని uming హిస్తే, బ్యాంకులు INR700 Cr మాత్రమే తిరిగి పొందగలవు, అనగా INR9000 Cr యొక్క బకాయి రుణంపై ~ 8% మాత్రమే.

- లేమాన్ పరంగా, కింగ్ఫిషర్ రుణాలపై బ్యాంకుల సగటు ఎల్జిడిని ఈ సందర్భంలో 92% గా పరిగణించవచ్చు! ప్రత్యేక గమనికలో, మిస్టర్ మాల్యా వ్యక్తిగతంగా INR7,000 Cr విలువైన ఆస్తులను కలిగి ఉన్నారు, ఇందులో అనేక పెట్టుబడులు, భూమి మరియు ఆస్తులు ఉన్నాయి.

- మిస్టర్ మాల్యా తన రుణదాతలను రక్షించడానికి ఉద్దేశపూర్వకంగా వస్తే, అతను చాలావరకు అప్పులు తిరిగి చెల్లించగలడు, ఈ సందర్భంలో ఈ బ్యాంకుల సగటు ఎల్జిడి తక్కువగా ఉంటుంది.

అనుషంగిక మరియు ఎల్జిడి

- కింగ్ఫిషర్ ఎయిర్లైన్స్కు 17 బ్యాంకులు నిజంగా ఇంత భారీ మొత్తాన్ని ఎందుకు అప్పుగా ఇస్తాయని ఆశ్చర్యపోవచ్చు.

- కింగ్ఫిషర్ ఎయిర్లైన్స్ యొక్క వాస్తవమైన “మంచి సమయాల్లో”, 2011 లో గ్రాంట్ తోర్న్టన్ (ప్రముఖ అమెరికా ఆధారిత కన్సల్టింగ్ మరియు సలహా సంస్థ) చేత బ్రాండ్ విలువ INR4,000 Cr గా ఉందని మీకు తెలుసా? ఈ బ్రాండ్ను ఇప్పుడు బ్యాంకులు INR160 Cr వద్ద విలువైనవి.

- గతంలో కింగ్ఫిషర్ వైమానిక సంస్థ యొక్క అధిక విలువలతో, అటువంటి రుణాలు అప్పటి బ్యాంకుల క్రెడిట్ బృందానికి చాలా సహేతుకమైనవిగా అనిపించాయి.

- ఈ సంఘటన నుండి భారతదేశంలోని ప్రతి బ్యాంక్ తప్పనిసరిగా సేకరించిన ఒక ముఖ్యమైన పాఠం, సంస్థ అందించే అంతర్లీన రుణాల నాణ్యతను గుర్తుంచుకోవడం.

- అనుషంగికంగా అందించే భద్రత ప్రకృతిలో మరింత స్పష్టంగా ఉండేలా బ్యాంకు నిర్ధారించడం చాలా ముఖ్యం, అనగా భూమి మరియు యంత్రాలు వంటి స్థిర ఆస్తులు ఎక్కువగా ఉన్నాయి (ఇది కూడా విలువను తగ్గించగలదు). పని మూలధన రుణాల కోసం, ఇచ్చే అనుషంగిక జాబితాలు మరియు రాబడులు కావచ్చు.

- రుణాల యొక్క అంతర్లీన అనుషంగికం అంటే బ్రాండ్లు లేదా ట్రేడ్మార్క్లు (దీని విలువలు అధిక ఖ్యాతిని కలిగి ఉంటాయి), లేదా కొన్ని పెట్టుబడుల స్టాక్స్ (ఆర్థిక మార్కెట్లు మరియు స్థూల ఆర్థిక పరిస్థితుల దయపై ఈక్విటీ విలువ) ఉంటే బ్యాంకులు జాగ్రత్తగా ఉండాలి. .

సబార్డినేషన్ మరియు ఎల్జిడి లెక్కింపు

వాస్తవ లిక్విడేషన్ దృష్టాంతంలో, మనం కూడా దగ్గరగా చూడవలసిన ఒక ముఖ్యమైన అంశం సబార్డినేషన్ .ణం. ఎస్బిఐ మరియు యుకో బ్యాంకులు కింగ్ ఫిషర్ విమానయాన సంస్థలకు అనేక రకాలుగా రుణాలు ఇచ్చేవి. సురక్షితం కాని రుణాలు (లేదా అనుషంగిక ద్వారా పొందిన రుణాలు) అసురక్షిత రుణాలపై ప్రాధాన్యత ఇవ్వబడతాయి.

సరళమైన ఉదాహరణ సహాయంతో ఈ ట్రాన్చెస్ మరియు ప్రాధాన్యతలు ఏమిటో అర్థం చేసుకుందాం. UK ఆధారిత సంస్థ XYZ దాని బ్యాలెన్స్ షీట్లో ఈ క్రింది బాధ్యతలను కలిగి ఉంది:

| బాధ్యత (జిబిపి మిలియన్) | మొత్తం | డిఫాల్ట్ సమయంలో అనుషంగిక విలువ |

| పరిపాలన వాదనలు | 70 | |

| అండర్ఫండ్ పెన్షన్ బాధ్యతలు | 80 | |

| సీనియర్ సెక్యూర్డ్ లోన్ - 1 వ తాత్కాలిక హక్కు | 100 | 120 |

| సీనియర్ సెక్యూర్డ్ లోన్ - 2 వ తాత్కాలిక హక్కు | 50 | |

| సీనియర్ అసురక్షిత రుణం | 60 | ఏదీ లేదు |

| సబార్డినేటెడ్ లోన్ | 50 | ఏదీ లేదు |

| మొత్తం | 410 |

ఒక దృష్టాంతాన్ని అనుకుందాం కంపెనీ XYZ GBP300 మిలియన్ల విలువైన ఆస్తులతో మిగిలి ఉంది మరియు దివాలా కోసం దాఖలు చేసింది. వాస్తవానికి, ఆస్తులు బాధ్యతలను పూర్తిగా కవర్ చేయవు, ఇవి మొత్తం GBP410 మిలియన్లు. రుణదాతలు కోర్టులో వాదనలను పరిష్కరించుకోవాలి. అటువంటి సందర్భంలో, ప్రాధాన్యతా ఉత్తర్వు ప్రకారం బాధ్యతలు తిరిగి చెల్లించబడతాయి. XYZ యొక్క రుణదాతలకు రికవరీ జలపాతం ఎలా పనిచేస్తుందో చూద్దాం:

- 1) పరిపాలన పేర్కొంది: ఏదైనా దివాలా విషయంలో ప్రాధాన్యత దావా సాధారణంగా పరిపాలన ఖర్చులు, చెల్లించని పన్నులు లేదా సరఫరాదారులు. GBP60 మిలియన్ ప్రాధాన్యత దావాల్లో ఉందని, మిగిలిన GBP10 మిలియన్లకు తక్కువ ప్రాధాన్యత ఉందని మరియు కొన్ని దశల తరువాత చెల్లింపు జలపాతంలో తిరిగి చెల్లించవచ్చని అనుకుందాం. మిగిలిన జిబిపి 10 మిలియన్ల దావా అసురక్షిత రుణాలతో పారి పాసు అవుతుంది. “పరి పాసు” అనేది రెండు బాధ్యతలకు సమాన ప్రాధాన్యతను సూచించే పదం అని మేము గమనించాము.

- 2) అండర్ఫండ్ పెన్షన్ బాధ్యతలు: దివాలా తీసిన సంస్థకు ప్రాధాన్యత దావాల్లో ఒకటి దాని పెన్షన్ బాధ్యతల వైపు కూడా ఉంది. సాధారణంగా, ఒక సంస్థ తన భవిష్యత్ పెన్షన్ చెల్లింపులను తన రిటైర్డ్ ఉద్యోగులకు సమానమైన ఆస్తులతో (ఎక్కువగా దీర్ఘకాలిక పెట్టుబడులు) సరిపోల్చాలి. అండర్ఫండ్ చేయబడిన భాగం ఆస్తుల పరిధిలోకి రాని మొత్తాన్ని సూచిస్తుంది మరియు దివాలా పరిస్థితుల్లో కొరత సాధారణంగా జాగ్రత్త తీసుకోబడుతుంది.

- 3) సురక్షితమైన 1 వ తాత్కాలిక రుణం: సీనియర్ సెక్యూర్డ్ లోన్స్ సాధారణంగా అసురక్షిత రుణాల కంటే ఎక్కువ. సీనియర్ సెక్యూర్డ్ loans ణాలలో, 1 వ తాత్కాలిక రుణాలకు 2 వ తాత్కాలిక రుణాల కంటే అధిక ప్రాధాన్యత ఆర్డర్ ఉంటుంది. ఈ ఉదాహరణలో, GBP150 మిలియన్ల మొత్తం సీనియర్ సెక్యూర్డ్ loans ణాలు (1 వ తాత్కాలిక మరియు 2 వ తాత్కాలిక హక్కు) కొన్ని ఆస్తులపై (భూమి లేదా యంత్రాలు కావచ్చు) దావాను కలిగి ఉన్నాయి, అవి ఇప్పుడు GBP120 మిలియన్ల విలువైనవి. సురక్షితమైన 1 వ తాత్కాలిక రుణానికి ఈ ఆస్తులపై దావాలకు అధిక ప్రాధాన్యత ఉంటుంది మరియు పూర్తిగా కోలుకోగలదు.

- 4) సురక్షితమైన 2 వ తాత్కాలిక రుణం: GBP120 మిలియన్ల అనుషంగిక ఆస్తులపై రెండవ దావా 2 వ తాత్కాలిక రుణదాత. ఏదేమైనా, ఇప్పుడు GBP20 మిలియన్లు మాత్రమే అందుబాటులో ఉన్నందున, 2 వ తాత్కాలిక రుణదాత ప్రారంభంలో GBP20 మిలియన్లను (GBP50 మిలియన్ రుణంలో 40%) కవర్ చేయగలుగుతారు, మిగిలిన GBP30 మిలియన్ loan ణం అసురక్షిత రుణాలతో పారి పాసుగా ర్యాంక్ చేయబడుతుంది.

- 5) అసురక్షిత రుణాలు: పారవేయడానికి అందుబాటులో ఉన్న ఆస్తులు ఇప్పుడు GBP40 మిలియన్ (అంటే 300-60-80-120) విలువైనవి, ఇవి పారి పాసు అసురక్షిత రుణదాతలలో పంపిణీ చేయబడతాయి: GBP10 మిలియన్ వాణిజ్య చెల్లింపులు, 2 వ తాత్కాలిక రుణంలో GBP30 మిలియన్లు మరియు GBP60 మిలియన్ల అసురక్షిత రుణాలు. మూడు రకాల రుణదాతలకు జిబిపి 40 మిలియన్ మొత్తాన్ని ప్రో-రాటా ప్రాతిపదికన పంపిణీ చేయాలనే నిర్ణయంతో కోర్టు ముందుకు వచ్చిందని అనుకుందాం. అంటే పంపిణీ 10:30:60 నిష్పత్తిలో ఉంటుంది, ఇది వరుసగా మూడు రుణదాతలకు జిబిపి 4 మిలియన్లు, జిబిపి 12 మిలియన్లు మరియు జిబిపి 24 మిలియన్లు.

- 6) సబార్డినేటెడ్ రుణాలు: దురదృష్టవశాత్తు, అన్ని ఆస్తులు ఇతర బాధ్యతలను తిరిగి చెల్లించడానికి ఇప్పటికే ఉపయోగించబడినందున, సబార్డినేటెడ్ రుణాలు మరియు వాటాదారులు లిక్విడేషన్ నుండి వచ్చే ఆదాయాన్ని పొందలేరు. అధిక రిస్కుతో, ఈ రుణాలు సీనియర్ రుణాల కంటే చాలా ఎక్కువ. అయినప్పటికీ, అవి XYZ కి చాలా ఖరీదైనవిగా మారినప్పుడు, ఒక సాధారణ దృష్టాంతంలో అది మొదట ఈ రుణాలను తిరిగి చెల్లించి ప్రయత్నిస్తుంది.

పై చర్చను సంగ్రహించి, దిగువ పట్టిక ప్రతి రుణదాతలకు రికవరీ మొత్తాన్ని మరియు ఎల్జిడిని చూపిస్తుంది. వేర్వేరు రుణదాతలకు LGD భిన్నంగా ఉందని మేము గమనించాము మరియు క్రెడిట్ నిబంధనలు మరియు నిర్దిష్ట ఆస్తులపై ప్రాధాన్యత దావాల ప్రకారం మారవచ్చు.

| బాధ్యత | మొత్తం | తిరిగి పొందగలిగే మొత్తం | రికవరీ రేటు (RR) | ఎల్జీడీ |

| చెల్లించవలసిన వాణిజ్యం | 70 | 64 | 91% | 9% |

| అండర్ఫండ్ పెన్షన్ బాధ్యతలు | 80 | 80 | 100% | 0% |

| సీనియర్ సెక్యూర్డ్ లోన్ - 1 వ తాత్కాలిక హక్కు | 100 | 100 | 100% | 0% |

| సీనియర్ సెక్యూర్డ్ లోన్ - 2 వ తాత్కాలిక హక్కు | 50 | 32 | 64% | 36% |

| సీనియర్ అసురక్షిత రుణం | 60 | 24 | 40% | 60% |

| సబార్డినేటెడ్ | 50 | 0 | 0% | 100% |

| మొత్తం | 410 | 300 |

LGD అంచనా:

- పై ఉదాహరణలలో, మేము డిఫాల్ట్ దృశ్యాలలో LGD లను లెక్కించాము, దీని కోసం మేము ఇప్పటికే ఒత్తిడికి గురైన సందర్భాలలో విలువలను తెలుసుకున్నాము. ఏదేమైనా, బాగా పనిచేసే సంస్థకు రుణదాత కోసం, క్రెడిట్ బృందం డిఫాల్ట్ దృష్టాంతంలో దాని యొక్క ప్రతి రకమైన బాధ్యతల యొక్క LGD లను తీసుకురావడం కష్టం.

- ఇటువంటి సందర్భాల్లో, చారిత్రక అనుభావిక ఫలితాలు (గత డిఫాల్ట్ల ఆధారంగా) రుణ సౌకర్యం కోసం ఎల్జిడిని అంచనా వేయడానికి సహాయపడతాయి.

- ఎల్జిడిని నిర్ణయించేటప్పుడు రుణదాతలు దాని రుణగ్రహీతలపై బాధ కలిగించే దృశ్యాలను వర్తింపజేయడం కూడా అత్యవసరం, దీనిలో ఇన్వెంటరీలు, స్వీకరించదగినవి మరియు యంత్రాలు వంటి ఆస్తులకు జుట్టు కత్తిరింపులు వర్తించవచ్చు.

- క్రెడిట్ బృందం వారు రుణాలు ఇచ్చే రుణం యొక్క ప్రాధాన్యత క్రమం కంటే సీనియర్ debt ణం యొక్క భౌతికతను చూడాలి.

సీనియర్ .ణం యొక్క భౌతికతను ఎలా విశ్లేషించాలో చూద్దాం.

- JP మోర్గాన్ ABC సంస్థకు అసురక్షిత రుణం ఇవ్వాలనుకుందాం. ABC మొత్తం బ్యాలెన్స్ షీట్లో million 200 మిలియన్ల విలువైన రుణాన్ని కలిగి ఉంది మరియు million 100 మిలియన్ల విలువైన సీనియర్ సెక్యూర్డ్ రివాల్వింగ్ క్రెడిట్ సదుపాయాన్ని కలిగి ఉంది, ఇది డ్రాగా ఉంది.

- Million 200 మిలియన్ల అప్పుల్లో, million 150 మిలియన్లు సురక్షితం, మరియు ABC యొక్క మొత్తం ఆస్తుల విలువ million 300 మిలియన్లు.

- డ్రా అయిన సీనియర్ సెక్యూర్డ్ debt ణం మొత్తం ఆస్తులలో గణనీయమైన 50% ప్రాతినిధ్యం వహిస్తుందనే వాస్తవాన్ని JP మోర్గాన్ తెలుసుకోవాలి మరియు రివాల్వింగ్ క్రెడిట్ సదుపాయాన్ని కంపెనీ పూర్తిగా తగ్గిస్తే, సీనియర్ సెక్యూర్డ్ debt ణం 250 మిలియన్ డాలర్లకు చేరుకుంటుంది (~ 83% మొత్తం ఆస్తులు).

- డిఫాల్ట్ దృష్టాంతంలో, ఆస్తులు మరింత తక్కువ విలువైనవి కావచ్చు మరియు సురక్షితమైన రుణాన్ని కూడా కవర్ చేయడానికి సరిపోవు.

- దీని అర్థం JP మోర్గాన్ కోసం, ABC కి అసురక్షిత రుణం ఇవ్వడం చాలా ప్రమాదకరం, అందువల్ల ఇది చాలా ఎక్కువ వడ్డీ రేటుకు రుణాన్ని ధర నిర్ణయించవచ్చు లేదా ABC యొక్క రుణ దరఖాస్తును కూడా తిరస్కరించవచ్చు.

- ప్రత్యామ్నాయంగా, JP మోర్గాన్ ఈ ఒప్పందంతో ముందుకు సాగవచ్చు మరియు CDS (క్రెడిట్ డిఫాల్ట్ స్వాప్) ను ఉపయోగించి ప్రమాదాన్ని తగ్గించవచ్చు.

- ఒక CDS అనేది భీమా యొక్క ఒక రూపం, ఇది ప్రీమియం చెల్లించే దాని ఒత్తిడితో కూడిన క్రెడిట్ల కోసం బ్యాంక్ సాధారణంగా కొనుగోలు చేస్తుంది. ప్రతిగా, CDS కొనుగోలుదారు CDS విక్రేత నుండి రక్షణ పొందుతాడు, ఇక్కడ రుణగ్రహీత డిఫాల్ట్ అయినట్లయితే మొత్తం రుణాన్ని తిరిగి చెల్లిస్తాడు.

లోన్ ప్రొవిజనింగ్ మరియు లాస్ ఇచ్చిన డిఫాల్ట్

- బాసెల్ నిబంధనల ప్రకారం, బ్యాంకులు దాని రుణాలపై ఆశించిన నష్టం ఆధారంగా దాని రుణాలకు తగిన నిబంధనలు చేయవలసి ఉంటుంది (డిఫాల్ట్గా X ఎక్స్పోజర్ యొక్క LGD X సంభావ్యతగా లెక్కించబడుతుంది).

- డిఫాల్ట్ యొక్క సంభావ్యత సంస్థ యొక్క క్రెడిట్ రేటింగ్ మీద ఆధారపడి ఉంటుంది.

- పెట్టుబడి-గ్రేడ్ సంస్థ (BBB- లేదా అంతకంటే ఎక్కువ రేట్ చేయబడినది) డిఫాల్ట్ యొక్క తక్కువ సంభావ్యతను కలిగి ఉంది (చారిత్రక అనుభావిక ఫలితాల నుండి మళ్ళీ అంచనా వేయబడింది). క్రెడిట్ రేటింగ్ ప్రక్రియ చూడండి

- కాబట్టి 40% ఎల్జిడి, 5% డిఫాల్ట్ సంభావ్యత మరియు ఎక్స్పోజర్ 80 మిలియన్ డాలర్ల డిఫాల్ట్గా ఉంటే, బ్యాంకుకు loss 1.6 మిలియన్ నష్టం ఉంటుంది

- అటువంటి రుణం కోసం బ్యాంక్ 6 1.6 మిలియన్ లేదా అంతకంటే ఎక్కువ కేటాయింపు చేయవలసి ఉంటుంది. ఇది బ్యాంక్ బ్యాలెన్స్ షీట్లో NPA యొక్క ప్రభావానికి తగిన పరిపుష్టిని నిర్ధారించడం.

ముగింపు

ముగింపులో, వివిధ బ్యాంకుల్లోని క్రెడిట్ బృందాలు కింగ్ఫిషర్ ఎయిర్లైన్స్ వంటి డిఫాల్ట్లను ముందుగానే గుర్తించి, దాని బ్యాలెన్స్ షీట్లో గణనీయమైన హిట్ నుండి కాపాడటం అత్యవసరం. కన్జర్వేటివ్ విధానం మరియు బాగా ఆలోచించిన ఒత్తిడి కేసులు ముందుకు సాగే ఎన్పిఎ స్థాయిలను తగ్గించడానికి బ్యాంకులు ఎంతో సహాయపడతాయి.