ఆస్తి నిష్పత్తి ఫార్ములాకు b ణం | మొత్తం ఆస్తి నిష్పత్తికి రుణాన్ని లెక్కించండి

ఆస్తి నిష్పత్తికి అర్థం

Debt ణానికి ఆస్తి నిష్పత్తి అంటే కంపెనీ యొక్క మొత్తం రుణాల నిష్పత్తి సంస్థ యొక్క మొత్తం ఆస్తులకు; ఈ నిష్పత్తి సంస్థ యొక్క రుణాన్ని కలిగి ఉన్న సామర్థ్యాన్ని సూచిస్తుంది మరియు సంస్థ యొక్క కార్యకలాపాలకు అవసరమైతే అదనపు రుణాన్ని కూడా పెంచుతుంది. 100 మిలియన్ డాలర్ల ఆస్తిలో మొత్తం million 20 మిలియన్ల రుణాన్ని కలిగి ఉన్న సంస్థ, 0.2 నిష్పత్తిని కలిగి ఉంది

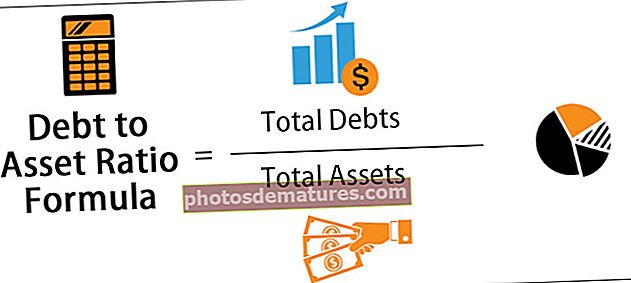

ఆస్తి నిష్పత్తి ఫార్ములాకు రుణం

ఆస్తికి సంబంధించిన debt ణం సంస్థ యొక్క ఆస్తులలో ఏ నిష్పత్తిని ఈక్విటీతో కాకుండా అప్పుతో సమకూర్చుకుంటుందో సూచిస్తుంది. ఈ నిష్పత్తి ప్రాథమికంగా అప్పుల ద్వారా నిధులు సమకూరుతున్న ఆస్తుల శాతాన్ని అంచనా వేయడానికి సహాయపడుతుంది, ఇది పెట్టుబడిదారులచే నిధులు సమకూరుతున్న ఆస్తుల శాతం. అన్ని స్వల్పకాలిక మరియు దీర్ఘకాలిక అప్పుల (మొత్తం అప్పులు) మొత్తం ప్రస్తుత ఆస్తులు మరియు నాన్-కరెంట్ ఆస్తుల (మొత్తం ఆస్తులు) ద్వారా విభజించడం ద్వారా ఈ సూత్రం తీసుకోబడింది.

గణితశాస్త్రపరంగా, దీనిని ఇలా సూచిస్తారు,

ఆస్తి నిష్పత్తికి debt ణం ఫార్ములా = మొత్తం అప్పులు / మొత్తం ఆస్తులు

వివరణ

దశ 1: మొదట, బ్యాలెన్స్ షీట్ యొక్క బాధ్యత వైపు నుండి సేకరించగలిగే అన్ని స్వల్పకాలిక అప్పులు మరియు దీర్ఘకాలిక అప్పులను జోడించడం ద్వారా ఒక సంస్థ యొక్క మొత్తం అప్పు లెక్కించబడుతుంది.

మొత్తం అప్పులు = మొత్తం స్వల్పకాలిక అప్పులు + మొత్తం దీర్ఘకాలిక అప్పులు

దశ 2: తరువాత, బ్యాలెన్స్ షీట్ యొక్క ఆస్తి వైపు నుండి సేకరించగలిగే అన్ని ప్రస్తుత ఆస్తులు మరియు నాన్-కరెంట్ ఆస్తులను జోడించడం ద్వారా సంస్థ యొక్క మొత్తం ఆస్తులను లెక్కించవచ్చు.

మొత్తం ఆస్తులు = మొత్తం ప్రస్తుత ఆస్తులు + మొత్తం నాన్-కరెంట్ ఆస్తులు

దశ 3: చివరగా, మొత్తం అప్పులను (దశ 1) మొత్తం ఆస్తుల ద్వారా (దశ 2) విభజించడం ద్వారా ఆస్తి నిష్పత్తికి debt ణం యొక్క సూత్రాన్ని పొందవచ్చు.

ఉదాహరణలు

దీన్ని బాగా అర్థం చేసుకోవడానికి కొన్ని సరళమైన మరియు అధునాతన ఉదాహరణలను చూద్దాం.

మీరు ఈ రుణాన్ని ఆస్తి నిష్పత్తి ఫార్ములా ఎక్సెల్ మూసను ఇక్కడ డౌన్లోడ్ చేసుకోవచ్చు - ఆస్తి నిష్పత్తికి ఫార్ములా ఎక్సెల్ మూస

ఉదాహరణ # 1

బ్రెజిల్లోని ఆటోమోటివ్ రిపేర్ షాప్ అయిన ఎబిసి లిమిటెడ్ అనే సంస్థ యొక్క ఉదాహరణను తీసుకుందాం. ప్రస్తుత విస్తరణ ప్రణాళికలో భాగమైన కొత్త సదుపాయాన్ని నిర్మించడానికి సంస్థకు రుణం మంజూరు చేయబడింది. ప్రస్తుతం, ఎబిసి లిమిటెడ్ ప్రస్తుత-కాని ఆస్తులలో million 80 మిలియన్లు, ప్రస్తుత ఆస్తులలో million 40 మిలియన్లు, స్వల్పకాలిక రుణంలో million 35 మిలియన్లు, దీర్ఘకాలిక రుణంలో million 15 మిలియన్లు మరియు స్టాక్ హోల్డర్ల ఈక్విటీలో million 70 మిలియన్లు ఉన్నాయి. ABC లిమిటెడ్ కోసం ఆస్తికి అప్పును లెక్కించండి.

ప్రశ్న ప్రకారం,

మొత్తం అప్పులు

- మొత్తం అప్పులు = స్వల్పకాలిక అప్పులు + దీర్ఘకాలిక అప్పులు

- = $ 35 మిలియన్ + $ 15 మిలియన్

- = $ 50 మిలియన్

మొత్తం ఆస్తులు

- మొత్తం ఆస్తులు = ప్రస్తుత ఆస్తులు + ప్రస్తుత ఆస్తులు

- = $ 40 మిలియన్ + $ 80 మిలియన్

- = $ 120 మిలియన్

అందువల్ల, మొత్తం ఆస్తి నిష్పత్తి సూత్రానికి రుణ గణన క్రింది విధంగా ఉంటుంది -

- ఆస్తికి రుణ = $ 50 మిలియన్ / $ 120 మిలియన్

నిష్పత్తి ఉంటుంది -

- ఆస్తికి రుణ = 0.4167

అందువల్ల, ఎబిసి లిమిటెడ్ యొక్క మొత్తం ఆస్తులలో 41.67% అప్పుల ద్వారా నిధులు సమకూరుతున్నాయని చెప్పవచ్చు.

ఉదాహరణ # 2

ఆపిల్ ఇంక్ యొక్క ఉదాహరణను తీసుకుందాం మరియు కింది సమాచారం ఆధారంగా 2017 మరియు 2018 లో ఆస్తి నిష్పత్తికి రుణాన్ని లెక్కించండి.

2017 లో మొత్తం ఆస్తులు

- 2017 లో మొత్తం ఆస్తులు = మొత్తం ప్రస్తుత ఆస్తులు + మొత్తం నాన్-కరెంట్ ఆస్తులు

- = $ 128,645 Mn + $ 246,674 Mn

- = $ 375,319 Mn

2018 లో మొత్తం ఆస్తులు

- 2018 లో మొత్తం ఆస్తులు = $ 131,339 Mn + $ 234,386 Mn

- = $ 365,725 Mn

2017 లో మొత్తం అప్పులు

- 2017 లో మొత్తం అప్పులు = వాణిజ్య కాగితం + టర్మ్ debt ణం (ప్రస్తుత భాగం) + టర్మ్ debt ణం (ప్రస్తుత-కాని భాగం)

- = $ 11,977Mn + $ 6,496 Mn + $ 97,207 Mn

- = $ 115,680 Mn

2018 లో మొత్తం అప్పులు

- 2018 లో మొత్తం అప్పులు = $ 11,964 Mn + $ 8,784 Mn + $ 93,735 Mn

- = $ 114,483 Mn

పైన లెక్కించిన విలువలను ఉపయోగించడం ద్వారా, మేము 2017 మరియు 2018 సంవత్సరానికి రుణానికి ఆస్తి యొక్క లెక్కింపు చేస్తాము.

2017 లో ఆస్తి నిష్పత్తికి అప్పు లెక్కించడం

- 2017 లో నిష్పత్తి = 2017 లో మొత్తం అప్పులు / 2017 లో మొత్తం ఆస్తులు

- = $ 115,680 Mn / $ 375,319 Mn

2017 లో నిష్పత్తి ఉంటుంది -

- = 0.308

2018 లో నిష్పత్తి

- 2018 లో నిష్పత్తి = $ 114,483Mn / $ 365,725 Mn

2018 లో నిష్పత్తి ఉంటుంది -

- = 0.313

Lev చిత్యం మరియు ఉపయోగాలు

రుణానికి ఆస్తి నిష్పత్తిని అర్థం చేసుకోవడం చాలా ముఖ్యం ఎందుకంటే దీనిని సాధారణంగా ఒక సంస్థలో రుణ పరిమాణాన్ని కొలవడానికి రుణదాతలు ఉపయోగిస్తారు. ఏదైనా అదనపు రుణాలకు కంపెనీ అర్హత ఉందో లేదో తనిఖీ చేయడానికి సంస్థ యొక్క రుణ తిరిగి చెల్లించే సామర్థ్యాన్ని అంచనా వేయడానికి కూడా దీనిని ఉపయోగించవచ్చు. మరోవైపు, ఈ నిష్పత్తి పెట్టుబడిదారులు సంస్థ ద్రావకం అని, దాని ప్రస్తుత మరియు భవిష్యత్తు బాధ్యతలను తీర్చగలదని మరియు వారి పెట్టుబడిపై ఆరోగ్యకరమైన రాబడిని పొందగల సామర్థ్యాన్ని కలిగి ఉందని నిర్ధారించడానికి ఉపయోగిస్తున్నారు.

ఈ నిష్పత్తి సాధారణంగా పెట్టుబడిదారులు, విశ్లేషకులు మరియు రుణదాతలు సంస్థ యొక్క మొత్తం ప్రమాదాన్ని అంచనా వేయడానికి ఉపయోగిస్తారు. అధిక నిష్పత్తి కలిగిన సంస్థ సంస్థ మరింత పరపతితో ఉందని సూచిస్తుంది. అందువల్ల, ఇది ప్రమాదకర పెట్టుబడిగా పరిగణించబడుతుంది మరియు బ్యాంకర్ అటువంటి సంస్థ యొక్క రుణ అభ్యర్థనను తిరస్కరించవచ్చు. ఇంకా, ఒక సంస్థ యొక్క నిష్పత్తి క్రమంగా పెరిగితే, భవిష్యత్తులో ఏదో ఒక సమయంలో డిఫాల్ట్ ఆసన్నమైందనే విషయాన్ని ఇది సూచిస్తుంది.

సంస్థ యొక్క ఆర్ధిక ఆరోగ్యాన్ని అంచనా వేయడానికి ఈ క్రింది అనుమానాలను మార్గదర్శకంగా ఉపయోగించవచ్చు:

- నిష్పత్తి ఒకదానికి సమానంగా ఉంటే, సంస్థ యొక్క అన్ని ఆస్తులు అప్పుల ద్వారా నిధులు సమకూరుతాయని అర్థం, ఇది అధిక పరపతిని సూచిస్తుంది.

- నిష్పత్తి ఒకటి కంటే ఎక్కువగా ఉంటే, ఆ సంస్థ ఆస్తుల కంటే తన పుస్తకాలలో ఎక్కువ రుణాన్ని కలిగి ఉందని అర్థం. ఇది చాలా ఎక్కువ పరపతికి సూచన.

- నిష్పత్తి ఒకటి కంటే తక్కువగా ఉంటే, సంస్థ అప్పుల కంటే ఎక్కువ ఆస్తులను కలిగి ఉందని మరియు అవసరమైతే దాని ఆస్తులను లిక్విడేట్ చేయడం ద్వారా దాని బాధ్యతలను నెరవేర్చగల సామర్థ్యాన్ని కలిగి ఉందని అర్థం.